A 3 años del lanzamiento de los UVA: la situación de hipotecados y del mercado

El sistema de préstamo UVA, lanzado por Sturzenegger en 2016, como la alternativa para dar préstamos hipotecarios a largo plazo en Argentina, aumentó en el 2018 un 46,85%, pasando de 21,15 a 31,06. Y a 3 años de su lanzamiento el 31 de marzo pasado, acumuló un incremento del 141,78%.

«En un país con una historia inflacionaria como tiene la Argentina, los préstamos a largo plazo ajustados por inflación, sin cláusulas que limiten ese ajuste, ponen a los deudores en una situación de vulnerabilidad», así engloba CEPA una serie de variables analizadas sobre el sistema UVA.

La evolución de un crédito hipotético

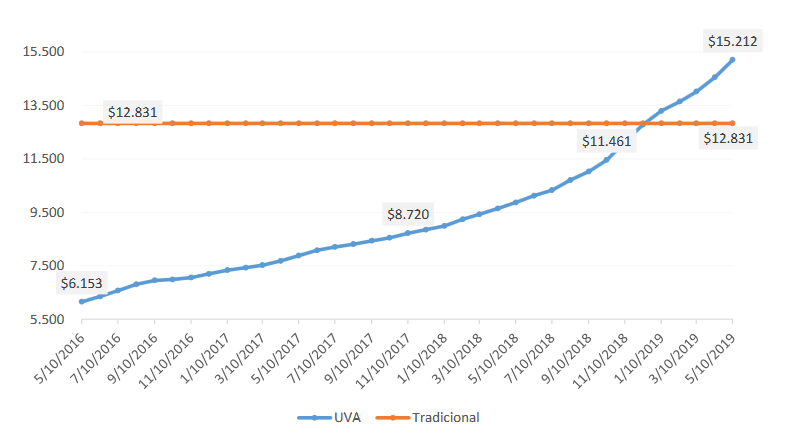

Para el análisis de la evolución de las cuotas de los préstamos hipotecarios UVA ya otorgados, CEPA parte de considerar el caso hipotético de un préstamo otorgado en abril de 20161 (momento en que se lanzó esta línea de crédito), por la suma equivalente a US$ 70.000 ($ 1.031.800), en las condiciones crediticias ofrecidas en ese momento por el Banco de la Nación Argentina (BNA), a 20 añosde plazo y con una tasa de interés del 3,5%anual.

Ese préstamo, que tenía una cuota inicial en mayo de 2016 de $6.153, en mayo de 2019 tuvo una cuotade $ 15.212, es decir, 147% más alta en términos nominales, representando una erogación mensual de $9.059 adicionalespara el tomador del préstamo respecto de la cuota inicial.

Si consideramos la evolución desde el otorgamiento del préstamo en abril de 2016 (concuyo valor de la UVA la cuota hubiera ascendido a $ 5.984), el incremento acumulado es de 154%.

Evolución de las cuotas de un préstamo hipotecario UVA a tasa fija vs. hipotecario en pesos a tasa fija tradicional. Fuente: CEPA en base a BCRA y BNA

El mayor incremento se produce en el último año, pasando la cuota de $9.870 en mayode 2018 a los $ 15.212 ya referidos en mayo de 2019. Se trata de un incremento de $5.342 en la cuotaen un año, que representa un 55% deaumento.Si miramos solo los meses de octubre de 2018 hasta mayode este año,la cuota se incrementóen $ 4.183, un 38% en tan sólo 8meses que reflejaron la aceleración del proceso inflacionario.

Sin ventajas para los deudores

Para CEPA, «las supuestas ventajas de los préstamos hipotecarios UVA no resultaron ser tales, toda vez que la prometida desinflación sufrió la misma suerte que el esperado segundo semestre.»

Mientras que la cuota en pesos del préstamo hipotecario UVA aumentó sustancialmente en pesos a tasa fija, la misma se habría mantenido en $12.831. En sólo 37mese s(siendo que se trata de un préstamo a 240 meses) la cuota del préstamo hipotecario UVA pasó de representar el 48% de la cuota de la versión tradicional arepresentar un 119%. En el mes de enero de este año, en la cuota 33, ya superaba la cuota que ese mismo capital tenía en la modalidad en pesos a tasa fija de la línea “Nación Tu Casa”.

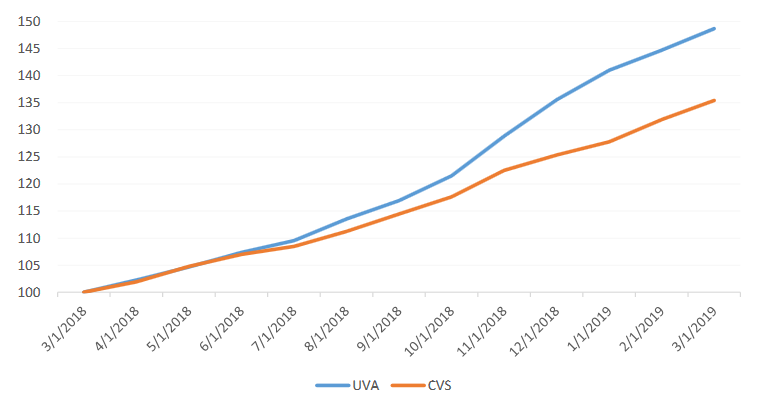

UVA por ascensor y salarios por escalera

Evolución de la UVA y el CVS entre marzode 2018y febrero de 2019(base 100 marzo de 2018), según CEPA en base a INDEC y BCRA

El salario evoluciona muy por debajo del ajuste inflacionario de los créditos, como ocurrió en 2016, en 2018 y en lo que va del 2019.

Para acceder a un préstamo hipotecario UVA, se requería demostrar ingresos por $ 23.936 en abril de 2016, de 2016 ahoy y tomando una base de empleados estatales, el soeficiente de variación salarial acumula 27,1% contra el 141,78% de incremento de la cuota hipotecaria.

Algunas conclusiones

«De la información expuesta es posible concluir que los préstamos hipotecarios UVA, tal como fueron concebidos por el gobierno, fracasaron como alternativa para el acceso a la vivienda. Ese fracaso deja al desnudo además la ausencia de una política habitacional, más allá de estos préstamos hipotecarios» , afirma CEPA

«Para aquellos que lograron acceder a la línea de financiación, el problema radica en la ausencia de cláusulas que limiten el ajuste por inflación cuando los ingresos evolucionan por debajo, como viene ocurriendo desde el segundo trimestre del año pasado.»

«Las supuestas ventajas para los tomadores resultaron no ser tales: no hubo un proceso de desinflación como fuera prometido. En ese sentido, tampoco es cierto que los flujos de dinero que deben emplear los tomadores resulten semejantes a los que estarían destinando si siguieran alquilando, tal como resulta de este trabajo. El ajuste del capital, si bien por el momento no repercute patrimonialmente sobre los tomadores, es una de las causas del aumento mes a mes del valor de la cuota, toda vez que los intereses que se abonan son sobre el saldo deudor: a mayor saldo deudor, mayores intereses», concluye el informe