El mercado ajusta expectativas para el resto del 2019

Marcado aumento de la volatilidad en los mercados financieros mientras el mercado reevalúa perspectivas a la luz del recrudecimiento de las negociaciones comerciales entre EEUU y China en el centro de la escena. Hay dudas respecto de la posible aceleración económica en 2H19,y de la “estructura” económica internacional en general.

En este sentido, los mercados bursátiles parecen estar mayormente caros de cara a un escenario negativo, pero baratos si las cosas se arreglasen. Y todo puede cambiar con un Tweeto con un apretón de manos.En estos episodios los mercados emergentes y las economías más abiertas suelen ser más golpeados.

El efecto de esta reevaluación ha sido claro,tanto sobre el precio como sobre la volatilidad de los activos.

Durante los primeros cinco meses de 2019 el mercado se envalentonó y, creemos, que se pasó. Ahora estaría readecuándose a un camino que siempre presenta sorpresas.

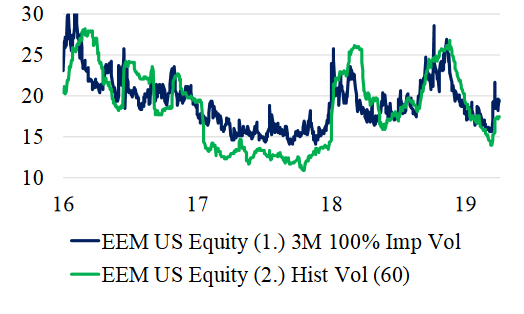

Volatilidad en EMs, / Fuente: Delphos Investment y Bloomberg

A fines de 2018 recapituló la FED, estaba vigente la tregua para el avance de las negociaciones comerciales, y los estímulos chinos estaban en marcha, lo que permitió que el S&P 500 haga nuevos máximos subiendo +25% luego de una caída de casi el 20%, llegando a valuaciones -P/E 17x-que considerábamosun tanto elevadas dadas las circunstancias imperantes.

Otros mercados bursátiles como el alemán (DAX +20%) y el chino (FXI + 20%; PGJ +40%) mostraron importantes rebotes, aunque sin hacer nuevos máximos.Mientras tanto, el mercado de deuda ha sido algo más escéptico.

La curva se invirtió en dos oportunidades (mientras escribimos estas líneas está invertida, casi flat), y los spreads de deuda corporativa se están ampliando nuevamente, castigando relativamente al créditoHigh Yield vs el Investment Grade.Y el 5 de mayo pasado Trump recordó a todos que existen riesgos vía Twitter.

El mundo financiero vio de frente los riesgos de las negociaciones comerciales; y recordóque la evolución de la actividad industrial puede ser importante, y la dinámica y las noticias del sector estarían impactando en los mercados.La producción manufacturera de EEUU se encuentra en franca desaceleración. Y, aunque sólo represente el 11,6% de la economía norteamericana, la señal es claramente negativa para EEUU y para el mundo en sí,ya que la industria norteamericana se suma a la desaceleración industrial global.

A su vez, lasexpectativas en Alemania (Ifo Business Expectations), una economía mucho más abierta y sensible a la dinámica internacional, se deterioraron arrojando dudas sobre la recuperación de febrero pasado.También muestra caídas interanuales la producción industrial en Corea del Sur, arrojando en febrero pasado su segunda peor lectura (-3,8%) desde la crisis inmobiliaria.

«Informe semanal» de Delphos Investment