Un manual de las jugadas posibles con la deuda argentina, según Morgan Stanley

Son muchas las comparaciones de la crisis del 2019 con la crisis argentina del 2001, y es que el episodio actual tiene algunas similitudes con el de aquel entonces, pero son muchas más las diferencias. Con esta premisa Morgan Stanley difundió un «manual» de deuda argentina que analiza tres escenarios para la macro economía y cuatro posibles resultados de una reestructuración de deuda. Finalmente ofrece recomendaciones de inversión. Veamos.

Según Morgan Stanley «el estabilizador externo, una moneda más débil, está ayudando a que las cuentas externas se ajusten, mientras que el gobierno avanza en la reducción del déficit fiscal. La estabilización o una mayor debilidad a partir de aquí depende de la continuidad de las políticas y, por lo tanto, de la sostenibilidad de la dinámica de la deuda», detalla el banco en un informe que difunció entre sus clientes.

«En ausencia de un shock exógeno positivo, creemos que recuperar la confianza esta vez será más difícil. Encontramos que es poco probable que Argentina obtenga superávit primarios compatibles con la reducción de los niveles de deuda bajo un modelo de crecimiento impulsado por el consumidor.»

Con este contexto, el banco newyorkino propone analizar tres escenarios macro para la economía, y sus consecuencias. » Creemos que los riesgos siguen sesgados a la baja.»

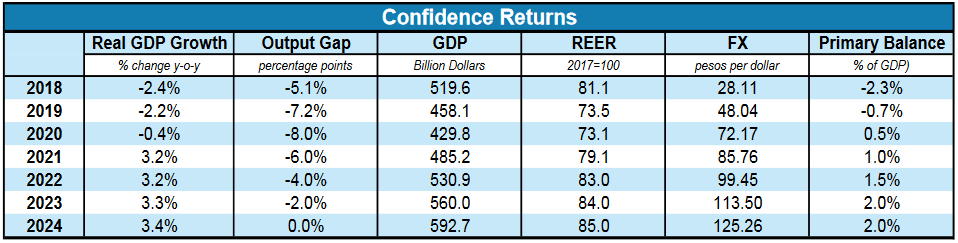

• Escenario 1. Retornos de confianza

Conlleva un grado significativo de continuidad de la política, incluyendo nombramientos de gabinete amigables con el mercado y el cumplimiento de las condiciones del FMI. Superávit primario a partir de 2020 y consolidación fiscal progresiva a partir de entonces. La política monetaria sigue siendo estricta. Estime la brecha de financiamiento para 2020-23 en US $ 41 mil millones. La política monetaria sigue siendo ajustada, pero ene ste escenario, los analistas esperan que Argentina recupere el acceso al mercado financiero.

• Escenario 2. Falta confianza

Se daría en una combinación de políticas moderada y poco ortodoxa: el compromiso con el ajuste fiscal choca con las políticas destinadas a fomentar el crecimiento del consumo. Ajuste fiscal gradual y una flexibilización prematura de la política monetaria. Queda algo de apoyo del FMI. Estime la brecha de financiamiento para 2020-23 en US $ 69 mil millones. En este escenario el acceso al mercado sería limitado.

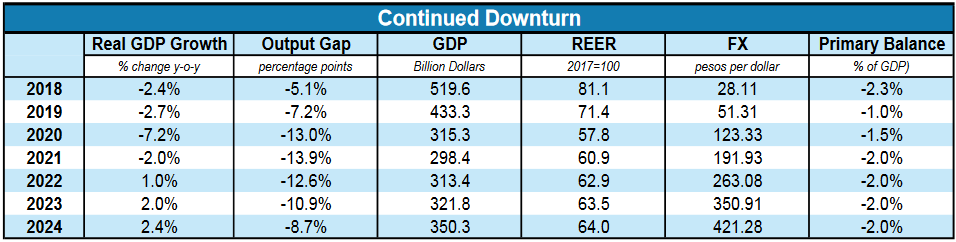

• Escenario 3. Recesión continua

A este escenario lo compone una combinación de ruptura de las conversaciones con el FMI y una serie de políticas poco ortodoxas: sin ajuste fiscal a medida que se profundiza la recesión y se incurre en un gasto anticíclico. Déficit de financiación mediante monetización y uso de reservas; la inflación se mantiene elevada. Estime un crecimiento potencial más débil a medida que la restricción externa ahoga la economía. Y estime la brecha de financiación 2020-23 en US $ 96 mil millones.

Cuatro posibles resultados de reestructuración

• Uruguay 2003 / 5 y extensión de vencimiento: Una extensión de vencimiento de 5 años de toda la deuda que vence en los próximos 10 años. Esto ahorraría US $ 26 mil millones.

• Reestructuración light: se emiten tres nuevos bonos hundibles con cupones adicionales pero sin reducción de capital. Esto ahorraría un total de US $ 46 mil millones.

• Reestructuración dura: similar a la reestructuración ligera pero con la diferencia de que ahora también incorporamos un corte o descuento sobre el valor de mercado del 40%.

• Argentina 2005: modelamos exactamente la misma configuración que en 2005 con un nuevo bono par (sin «haircut») y un bono de descuento (66% de recorte sobre el valor de mercado).

Los resultados más probables

• Bajo el escenario 1, de «Retornos de confianza«, un resultado de reestructuración de Uruguay 2003 funciona, pero claramente esto requiere suposiciones macro optimistas.

• Bajo el escenario 2, también macro de «Falta de Confianza», un resultado de reestructuración de Uruguay 2003 solo funciona si el FMI está dispuesto a hacer Otros desembolsos.

• En caso de que la macro no se recupere y se mantenga en línea con el escenario nº 2, es probable que se produzca una Reestructuración ligera.

Qué implica la estrategia

Comprar en los niveles actuales alrededor de 45 tiene sentido

• Aún valor en los niveles actuales: con nuestras estimaciones del valor de recuperación en los resultados de reestructuración más probables de una Reestructuración ligera que es 53-63 para un rendimiento total en promedio del 19%, y con Uruguay 2003 siendo aún más alto, en nuestra opinión, hay valor en la mayoría de los bonos en estos niveles.

• Los riesgos a la baja existen claramente: no es una estrategia sin riesgos, ya que el resultado de Argentina 2005 es mucho más bajo e incluso la reestructuración dura, que muestra un rendimiento total promedio de 20% negativo. Una desventaja adicional también puede venir de que los rendimientos de salida sean más altos de lo que consideramos o que el proceso tome mucho más tiempo.

• La recompensa de riesgo también es atractiva: con probabilidades subjetivas del 20% (Uruguay 2003), 40% (Reestructuración ligera), 30% ( Duro reestructuración) y 10% (Argentina 2005) el rendimiento total promedio ponderado es del 11%, lo que sugiere beneficios aún atractivos desde una perspectiva de riesgo-recompensa.

• Prefiera los bonos con precios más bajos en efectivo, como los bonos a 10 años en USD, los bonos USD / EUR 2038 Par y los bonos EUR 2047