¿Cómo posicionarse ante un escenario de mayores tasas de interés?: Value vs. growth

Los datos económicos de febrero mostraron una mayor solidez del nivel de actividad combinada con una fuerte suba en la inflación mensual. Esto sorprendió a los inversores que pasaron a pronosticar mayores subas de tasas de interés por parte de la Fed y detuvo el rally alcista que habían acumulado los mercados durante enero. Ante este nuevo ajuste de expectativas, analizaremos cómo posicionarse entre compañías growth o value y qué carteras recomendamos para un contexto que todavía se muestra hawkish.

Durante los primeros dos meses del año las compañías growth –empresas de mayor crecimiento– mostraron mejor performance que las value –empresas de mayor estabilidad. Mientras las primeras acumularon un alza de 7,8%, las segundas subieron un 1,8%. Esto fue resultado de que las perspectivas globales mejoraron, y la inflación desacelerándose llevó a esperar que la Fed empiece a suavizar su política monetaria agresiva iniciada en 2022.

IPC Estados Unidos

Sin embargo, durante febrero se dio a conocer que el IPC de Estados Unidos marcó un alza de 0,5% m/m (6,4% i.a.) y que el índice de desempleo tuvo su menor registro en los últimos 50 años (3,4%). Esto se sumó a una mejora en los datos de actividad con el PMI de servicios superior a los 50 puntos, combinado con que el gasto personal registró la mayor suba mensual del último año (1,8% m/m). Estos datos de marcado crecimiento llevaron a aumentar las expectativas de subas de tasas por parte de la Fed: aún tendría margen para continuar enfriando la economía con el objetivo de controlar la suba de precios.

Este panorama ajustó fuertemente las expectativas del mercado, que un mes atrás pronosticaba que las tasas de interés alcanzarían su máximo de 5,1% durante julio –actualmente están en 4,75%– para luego comenzar a retroceder. Hoy en día, las tasas de interés implícitas muestran subas de hasta 5,4% marcando el pico durante septiembre para luego finalizar el 2023 cercano al 5,2% –vs. 4,4% que se pronosticaba un mes atrás. Tal escenario detuvo el retorno positivo acumulado por el mercado durante enero, y llevó a los tres principales índices a cerrar febrero en negativo: Nasdaq (-0,4%), S&P (-2,5%) y Dow Jones (-4,2%).

Tasas altas por más tiempo: ¿sigue el momento de las value?

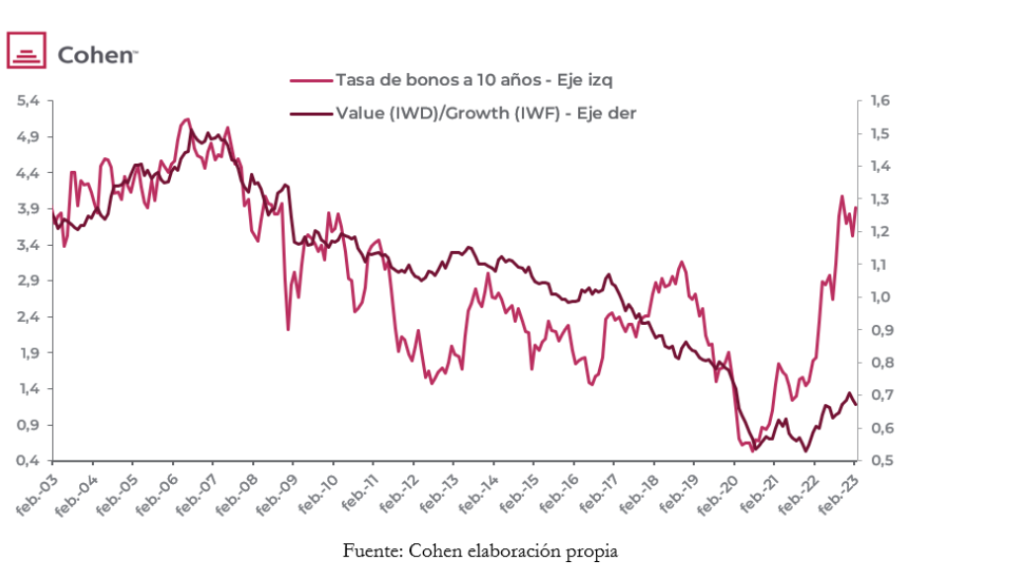

En 2022, la incertidumbre del escenario global llevó a aumentar la demanda de compañías anticíclicas, en su mayoría value, que históricamente mostraron menor volatilidad en contextos de suba de tasas. A pesar de que retrocedieron un 7,8%, este tipo de empresas registró una mejor performance que las compañías cíclicas –growth– que se desplomaron un 25,9%. Esto condujo a que las empresas de mayor tasa de crecimiento empezaran a mostrarse más atractivas: el ratio value/growth pasó a ubicarse en 0,66 y superó el promedio de 0,62 de los últimos tres años, lo que fue tomado por el mercado como una oportunidad de entrada. Sin embargo, cabe destacar que el valor aún se ubica por debajo tanto del promedio de los últimos cinco años (0,7) como de los diez (0,88). Así, se demostraría que las empresas value –medidas en el ETF IWD– aún tienen margen de corrección alcista. Y esto se profundiza en un escenario como el actual, en el que las altas tasas golpean a las tasas de descuento por las que están valuadas las empresas growth: mayores expectativas de tasas implican un menor crecimiento esperado.

En paralelo, el ratio Value/Growth muestra una correlación positiva del 68% con las tasas de bonos del tesoro a 10 años. Esto implica que en contextos en que las tasas se mostraron al alza, las empresas más tradicionales; lograron sobreponderar a las compañías de mayor tasa de crecimiento. Desde 2022, las tasas a 10 años tuvieron un repunte marcado de entre 1,43% y 4%; lo que muestra que el ratio aún puede continuar avanzando; especialmente por el impacto negativo de altas tasas sobre las empresas growth.

Temporada de balances: repuntaría recién en 3Q23

La temporada de resultados del 4Q22 cerró con una fuerte corrección; después de que el S&P marcara una tasa de ganancias negativa de 3,2% i.a. versus -2,6% i.a.; pronosticada al inicio del año. El ajuste también se dio para los próximos trimestres, ya que se espera que la tasa comience a ser positiva recién a partir del 3Q22. La corrección de ganancias se dio por varias razones: elevados costos producto de la inflación, caída en las ventas netas y altos niveles de salarios. Estos últimos dos ítems golpearon principalmente a las empresas growth, que debieron establecer fuertes planes de ajustes para aumentar su nivel de eficiencia. Entre estos planes se destacan despidos masivos, que impactarán negativamente en el balance del 1Q23; pero luego se aliviarán los niveles de costos en los trimestres siguientes.

En conclusión

El contexto internacional actual demuestra que la posición agresiva de la Fed aún no ha terminado. Esto nos lleva a ser cautos y priorizar diversificar la cartera para que la volatilidad; que pueda darse de cara a los próximos meses sea mínima. Ante este contexto, consideramos que las compañías value aún tienen margen de recuperación en el corto plazo. Para perfiles con menor horizonte de inversión que busquen minimizar riesgo recomendamos nuestra cartera V–Value–, que está compuesta en un 80% por compañías cíclicas. Cabe destacar que el sector financiero representa un 30% de su ponderación; un segmento que consideramos puede verse beneficiado ante el escenario de suba de tasas.

Para aquellos perfiles que tengan un mayor plazo de inversión; y que toleren mayores períodos de volatilidad, sí vemos oportunidad de entrada en determinadas empresas growth. Entre estas, destacamos las firmas de mayor calidad y que ya hayan implementado planes de ajuste de costos como Microsoft (MSFT) o Disney (DISN).

Fuente: Cohen