Colliers Argentina lanzó su último informe de oficinas

El segundo trimestre del año transcurrió en forma integral bajo cuarentena en el Área Metropolitana de Buenos Aires, lo que conllevó un natural impacto sobre el comportamiento de la demanda. En general, esto se tradujo en renegociaciones transitorias, replanteos del uso óptimo de los espacios (por ejemplo, liberación de pisos) y postergaciones de aquellos proyectos de relocalización en fase avanzada.

Respecto a la oferta, el período se caracterizó por un aumento significativo de la vacancia y una leve caída en los valores de alquiler solicitados. Dentro de esta dinámica, algunos submercados en particular continuaron con una tendencia incremental en su nivel de disponibilidad.

Oferta

Durante este período los efectos de la pandemia y el aislamiento social continúan impactando en los niveles de oferta disponible. No obstante, el inventario de oficinas corporativas se mantiene sin cambios, favorecido por el cese transitorio en la actividad de la construcción privada, siendo a la fecha equivalente a 1.827.742 m².

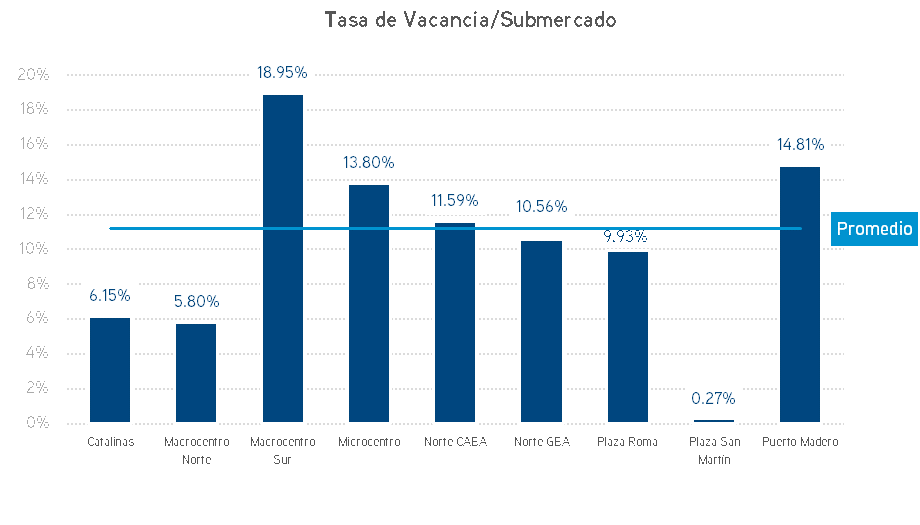

La tasa de vacancia promedio del mercado es de 11,18%, una cifra que sostiene su dinámica de ascenso desde el año 2018. En tal sentido, la oferta de metros en alquiler creció un 17% en relación al trimestre anterior representando unos 204.366 m². El 48% de esta superficie se encuentra distribuida entre Puerto Madero (56.369 m²) y Norte GBA (42.061 m²) respectivamente.

Si bien se observa un aumento general de la vacancia en todo el mercado, tanto Plaza San Martín como Norte GBA, Macrocentro Sur y Plaza Roma se mostraron relativamente estables, con variaciones menores a 1 punto porcentual. Sin embargo, Macrocentro Sur ostenta en este momento la mayor vacancia del mercado en 18,95% (21.702 m²).

Macrocentro Norte y Catalinas vieron crecer su vacancia aproximadamente un 70% (2,4 puntos), los mayores aumentos en relación al trimestre previo. A pesar de ello, se mantienen entre los submercados con menor vacancia, promediando 5,80% y 6,15% respectivamente.

La vacancia discriminada por categoría de inmueble marcó 12,1% en edificios clase A y 10,66% en A+. En cuanto a la distribución de la oferta se observa que, si bien los inmuebles A+ concentran la mayor parte de la superficie en alquiler (60%), el principal aumento de la vacancia se encuentra en los inmuebles de categoría A; una diferencia de 2,5 puntos con respecto al trimestre anterior.

Demanda

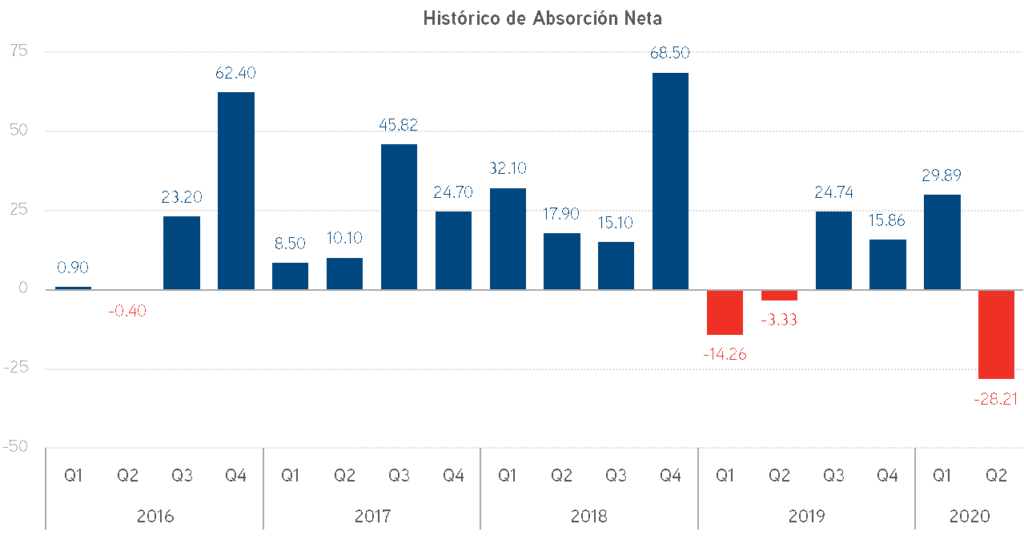

Luego de tres períodos de absorción neta positiva, el segundo trimestre del año contabilizó una cifra negativa de 28.211 m² equivalente al 1,54% del stock. Si bien se trata de un pico histórico, deberá observarse la evolución de los indicadores de los próximos trimestres para dimensionar con certeza el impacto de este suceso en el mercado.

En un contexto de ocupación casi inexistente, a nivel de submercados no se registraron casos de absorción neta positiva. Puerto Madero sobresale como el más afectado por la liberación de metros, especialmente en su segmento A con un neto de -10.174 m². A su vez, en Catalinas, Microcentro y Norte CABA se registraron saldos negativos que oscilan entre -4.000 y -7.000 m².

Contrariamente a lo sucedido el trimestre previo, la liberación de metros correspondió en mayor parte a inmuebles de categoría A. Mientras que éstos contabilizaron -15.815 m² de absorción neta, los de clase A+ sumaron -12.396 m².

Precios

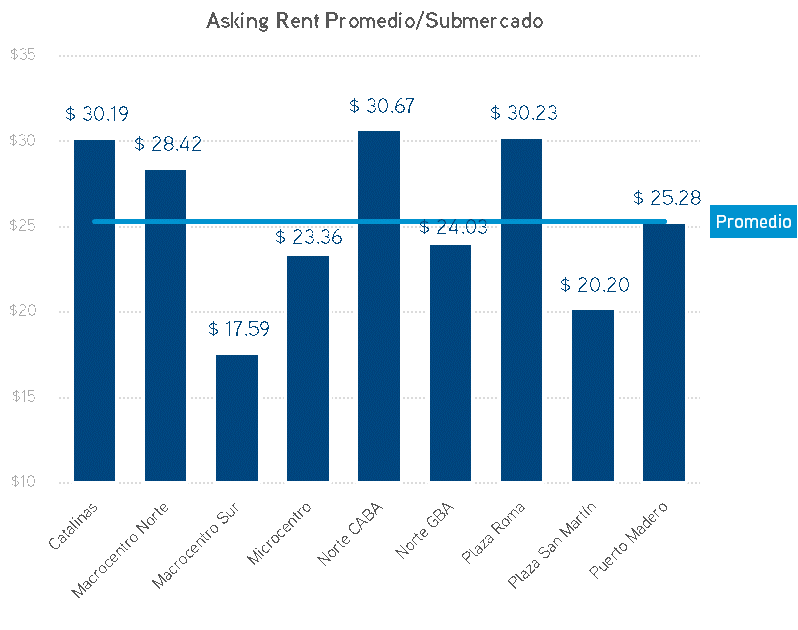

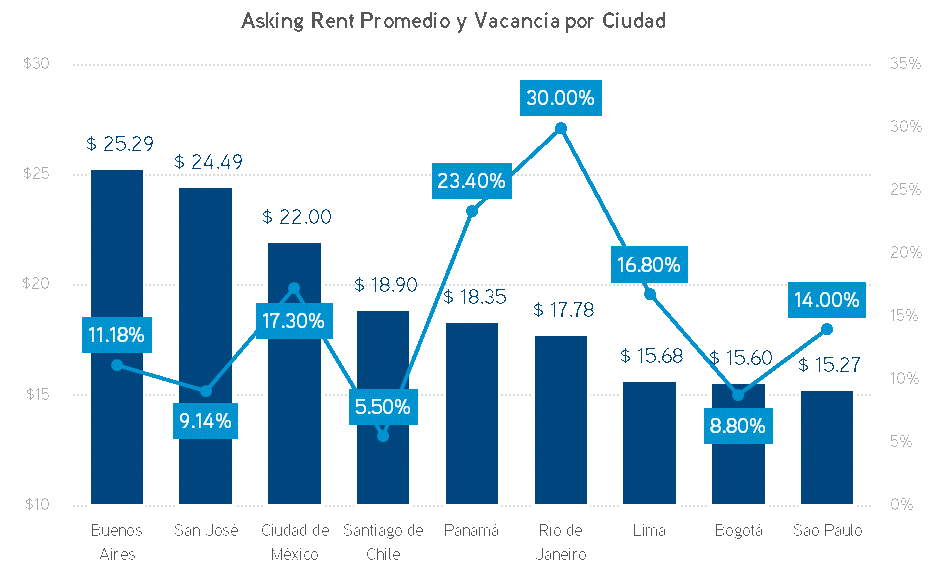

Los valores de alquiler disminuyeron levemente y promediaron USD/m² 25,29, un 3,9% menos que el primer trimestre. Esta variación moderada no refleja, al menos directamente, el shock de aumento de la vacancia, aunque cabe enfatizar su carácter de “valor solicitado”. Al observarse esta característica de “precios pedidos” en una etapa carente de demanda, se desconoce cuan amplia es la brecha de negociación y por consecuencia la validación real de estos valores.

Durante este período, la zona de Catalinas registró indicadores desfavorables no sólo en cuanto a demanda y vacancia, sino también en lo referente a precios. El valor promedio de alquiler cayó 3 dólares por metro cuadrado y se sitúa actualmente en USD/m² 30,19. Esta situación representa prácticamente una paridad entre Catalinas Norte CABA (USD/m² 30,67) y Plaza Roma (USD/m² 30,23), los tres submercados con mayor Asking Rent. Cabe también mencionar que Plaza Roma fue el que mejor defendió sus precios, registrando incluso un moderado aumento de casi 1 dólar por metro cuadrado.

En el otro extremo, el precio promedio más bajo del mercado correspondió al submercado de Macrocentro Sur. Si bien los valores promedio por submercado no superan los USD/m² 31, la brecha entre el máximo y el mínimo se mantiene en el orden de los USD/m² 12. En este sentido cabe mencionar que en Puerto Madero el pronunciado crecimiento de la vacancia no traccionó directamente los precios, que se mantuvieron en concordancia con el mercado, situándose en USD/m² 25,28.

Los precios segmentados por categoría de inmuebles se comportaron de acuerdo a lo esperable y acusaron una baja cercana al 3%. Al finalizar el segundo trimestre, el Asking Rent promedio fue de USD/m² 27,39 para clase A+ y USD/m² 22,06 para clase A.

Por último, es dable referirnos a dos comportamientos disímiles a nivel de submercados y categoría. En primer lugar, los inmuebles A+ en Catalinas se posicionan en los USD/m² 33,04 manteniéndose como los mejores cotizados del mercado. Mientras tanto, en Puerto Madero se evidencia una brecha significativa donde los inmuebles de menor categoría promedian USD/m² 19,73 mientras que los de categoría A+ se ubican en USD/m² 29,32. Esto puede guardar relación con la absorción negativa del submercado, que se concentró en un 75% en los edificios A.

Proyección

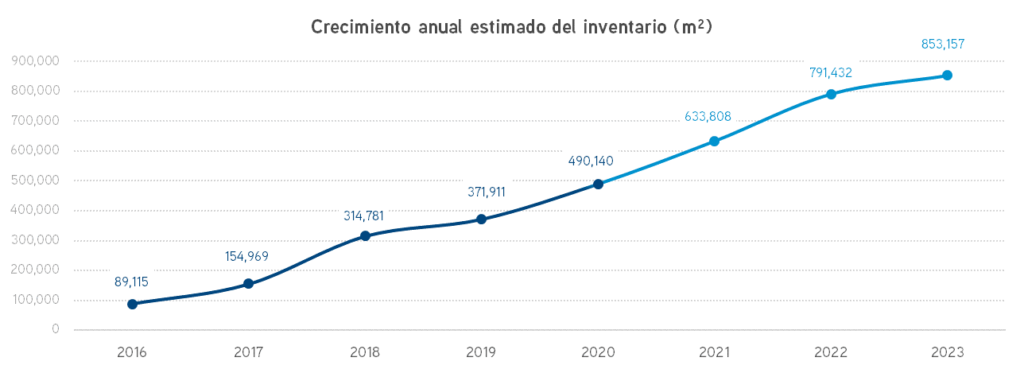

Al cierre del período ingresaron únicamente 3.988 m² en el submercado de Norte CABA, registrándose a la fecha 19 desarrollos en construcción con entregas previstas dentro de los próximos cuatro años, lo cual incrementaría el stock en un 20,7% (379.089 m²). De entre estos, se anuncia la entrega de 67.915 m² durante lo que resta del corriente año.

En lo que respecta a proyectos en vistas a iniciarse, se estiman 24 emprendimientos en planos por un total de aproximadamente 520.000 m² rentables. En su mayoría no cuentan con fechas de inicio, y se entiende que en este contexto los avances de obra pueden sufrir retrasos y los plazos de entrega se encuentran sujetos a actualizaciones.

Latam

Los efectos de la pandemia pueden reconocerse, con mayor o menor claridad, en los mercados de todo el continente. La situación argentina, entonces, forma parte de un contexto regional de incertidumbre que en la mayoría de los casos se expresa en forma de aumento de la vacancia y estancamiento o caída de los valores de alquiler.

Acerca de Colliers International

En Argentina, Colliers International cuenta con más de 60 años de experiencia en el mercado local, brindando servicios inmobiliarios a compañías locales e internacionales en las más importantes ciudades del país. Actualmente, posee un equipo multidisciplinario de profesionales de alta performance y trayectoria en el mercado. Asimismo, brinda servicios inmobiliarios a desarrolladores, propietarios, corporaciones e inversionistas como: Brokerage (Representación de propietarios y de inquilinos); Valuaciones y Consultorías; Soluciones Corporativas; Inversiones; Project Management y Planeamiento de espacios. Su diferencia es radical en cuanto a la calidad de su servicio. Al presente, es el asesor de elección para muchas de las empresas más innovadoras y exitosas del mundo.