Link lanza el índice del uso de dinero electrónico en Argentina

LINK, empresa argentina que brinda soluciones tecnológicas aplicadas al sistema financiero, los medios de pago y la innovación al servicio de las personas, lanza su propio informe: UDE LINK.

Este informe se elaborará mensualmente y tiene por objetivo analizar y compartir los datos del Uso de Dinero Electrónico. El UDE LINK se convertirá en una valiosa herramienta para el análisis del mercado, comparable con diferentes variables, ya que los datos referencian la operatoria de 28 millones de argentinos representativos de todas las geografías del país, rangos etarios y nivel socioeconómico.

El UDE LINK, cuya serie se inicia en diciembre de 2016, con la información mensual actualizada a junio 2018, permite obtener las primeras conclusiones:

• Con base real 100 en el promedio de 2017, el UDE LINK de julio 2018 fue de 102,3 puntos. Es decir que el uso de los distintos medios digitales creció un 2,3% en términos reales. Ajustado por estacionalidad, el índice con base promedio 2017, se ubicó en 100,3 puntos.

• El total de movimiento de dinero por vía virtual se incrementó en 18 meses en valores

corregidos por estacionalidad 21,6%, mientras que el total de dinero transaccional operado

por personas y empresas en el sistema bancario aumentó en ese período 2,3 por ciento.

• Todos los canales digitales mantienen un singular dinamismo: Cajeros Automáticos, Home Banking y distintas plataformas Mobile.

• Predomina el uso de los canales móviles ya que la tasa de crecimiento en aplicaciones

supera en un 50% el de Cajeros y Home Banking. En el caso de Billeteras Digitales, el

crecimiento es exponencial, superando el 400% en los últimos 18 meses.

SOSTENIDO CRECIMIENTO DEL USO DEL DINERO ELECTRÓNICO

La economía argentina, como la del resto del mundo, se encuentra en una etapa de disrupción digital, en la que el mundo financiero no es ajeno. Ni las personas ni las empresas quieren quedar fuera de ese proceso, principalmente por la agilidad y seguridad que posibilitan las transacciones, derivando en un notable y creciente ahorro de tiempo que significa mayor espacio para el disfrute y el ocio de las personas y baja de costos para las empresas.

Por tratarse de un fenómeno relativamente nuevo, en cuanto a maduración suficiente para poder determinar su evolución, LINK elaboró el índice de Uso de Dinero Electrónico: UDE LINK, que se actualiza mes a mes, sobre una muestra altamente representativa del mercado total.

De ahí surge que desde el inicio de la serie, en diciembre de 2016, hasta junio 2018 se ha registrado un singular dinamismo del UDE LINK. Frente a un aumento del total de depósitos privados en cuentas corrientes y cajas de ahorro en la economía en su conjunto, esto es del dinero disponible para transacciones, de 2,3% en valores desestacionalizados y ajustado por inflación en los últimos 18 meses, el uso de dinero electrónico se expandió, medido de igual forma, 21,6%, mientras que el uso de los canales electrónicos se intensificó 3,5 por ciento.

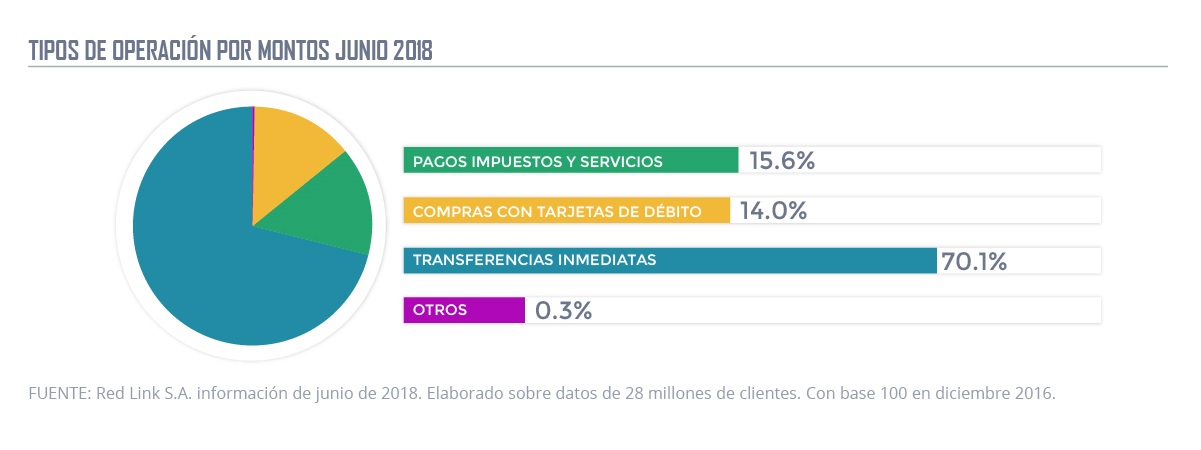

Actualmente, poco más de dos tercios del total del uso electrónico del dinero, corresponde a transferencias inmediatas entre cuentas bancarias para hacer pagos de obligaciones habituales: expensas, cuotas de colegios, medicina privada, entre otros.

El resto de las operaciones monetarias electrónicas se distribuye, principalmente en un 16% para el pago de impuestos y servicios como luz, gas, agua, telefonía, internet, entre otros, y 14% en compras con tarjeta de débito.

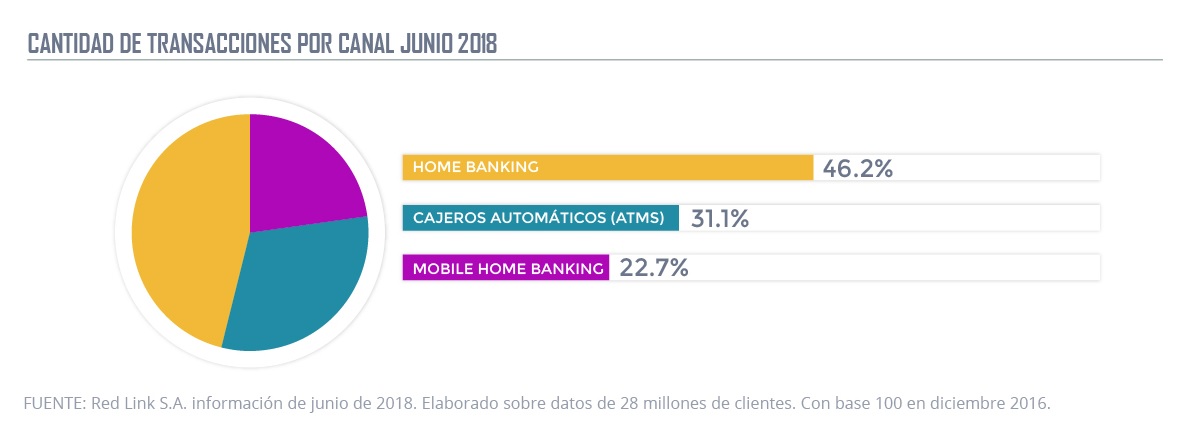

Sobre un total de más de 348 millones de transacciones realizadas en junio de 2018, el canal más utilizado fue Home Banking con un 46,2% de las operaciones, seguido por Cajeros Automáticos con 31,1% y Mobile con el 22,7% restante.

MÁS USUARIOS Y CAMBIOS DE HÁBITO

El volumen de transacciones de los usuarios del dinero electrónico creció entre diciembre de 2016 y junio de 2018 a un ritmo acumulado del 47% en lo que respecta a transferencias inmediatas; 27% para el pago de impuestos y servicios y 35% recarga de tarjeta SUBE; por el contrario, las compras con tarjetas de débito acusaron una baja de casi 8 por ciento.

Analizando la cantidad de usuarios por tipo de canal en el período diciembre 2016 a junio 2018, se evidencia un destacado incremento en los canales móviles, con un 444% en el caso de Billetera Digital VALEpei y un 80% en Mobile Banking, mientras que en Home Banking el crecimiento es del 26% y un 4% en cajeros automáticos. El ratio de crecimiento en Home Banking y Cajeros Automáticos es menor, dado que se trata de canales

maduros en el uso.

Se evidencia un incremento de un 20% en los últimos 12 meses en los montos operados electrónicamente, mostrando un proceso de acelerada maduración de la confianza y beneficio de esta modalidad, tanto por parte de las personas como de las empresas.

Fuente: Informe USO DINERO ELECTRÓNICO LINK