Inflación: los instrumentos CER ajustados al tipo de cambio los predilectos

Inflación: los instrumentos CER ajustados al tipo de cambio los predilectos

En los próximos meses, las variaciones de precios podrían superar al 4,7% registrado en febrero. En este contexto, los instrumentos ajustables por CER se proyectan como los favoritos del mercado de pesos, por delante de los de tasa de interés variable y los ajustables por tipo de cambio.

Nada que sorprenda

La inflación en febrero se aceleró por tercer mes consecutivo, tras el piso registrado en noviembre del 2,5%. De esta manera, se corrobora lo que venimos anticipando desde octubre 2021: vamos hacia una mayor inflación. En los próximos meses, incluso, estimamos que las variaciones de precios podrían superar al 4,7% del mes pasado.

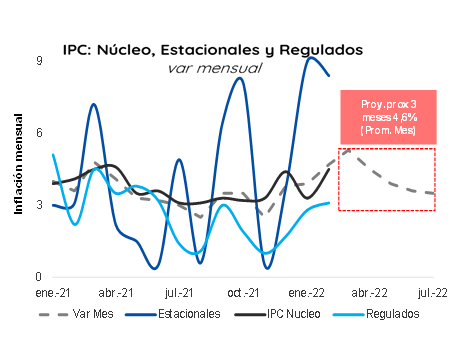

En febrero, el principal componente de la inflación, la núcleo que incidió 69% en el IPC saltó a 4,5% tras el 3,3% de enero, superando en más de un punto al registro de 3,4% mensual promedio de los 6 meses precedentes. A la par, en febrero, los precios estacionales y regulados que explicaron 21% y 10% del IPC aumentaron a similitud de enero.?

No solo se aceleró la inflación, sino que también fue generalizada, puesto que 8 de los 13 capítulos en que se divide el IPC aumentaron sus precios por encima de enero.

Existen tres fuerzas distintas explican la aceleración y generalización de la inflación. La primera es la fuerte asistencia del Banco Central (BCRA) de 4% del PBI ($ 1.857 mil millones) emitidos en la segunda mitad del 2021. Tal como esperábamos, la fuerte emisión cobra su tributo de mayor inflación el semestre siguiente.

La segunda está dada por la variación de tipo de cambio oficial que se movió a un ritmo de 1% mensual en noviembre al 2,4% en febrero y apunta al 2,8% en marzo. ¿Amagará a reducirla para intentar calmar el andar de los precios? El tipo de cambio impacta en los bienes transables (alimentos e industriales) con una incidencia superior al 80% sobre el IPC.

La tercera fuerza queda determinada por los precios regulados privados y públicos. En este renglón, en los próximos meses, la incidencia de alzas de tarifas será generalizada: naftas con incrementos mensuales, mientras que en abril y mayo se sumarán gas y electricidad, respectivamente. Además, también se esperan alzas estacionales en colegios y textiles.

Emisión pesada y crawling peg

Hacia delante, tampoco debiera ser sorpresa una mayor inflación, ya que continuará pesando la emisión pasada, el mayor crawling peg y una ola de subas en regulados públicos y privados y estacionalidades que impactarán de lleno. Como frutilla alcista, se sumarían los vinculados a los commoditties con incidencia en alimentos (27% del IPC) ante el conflicto en Ucrania. En síntesis, esperamos que la inflación de los próximos meses opere en 4,6% mensual (ver gráfico) promedio.

¿La aceleración de los pasados tres meses puede pensarse como parte de un proceso de espiralización de la inflación? Entendemos que no. Al acuerdo con el FMI -que no es programa antiinflacionario- sólo se lo puede rotular como de estabilización de una “alta inflación”. El programa se apoya en ajuste fiscal leve (tiene metas laxas) y en un proceso de elevación de las tasas nominales hacia tasas reales positivas (no tiene meta) también muy light. Estos puntos, sumados a la restricción de limitar a solo 1% del PBI la emisión fiscal del BCRA en 2022, sirven al menos para evitar un escenario disruptivo.

Esta combinación de fuerzas del programa, junto a una inflación cercana al 5% en los próximos meses podría converger hacia el 3,5% mensual para el IV trim-22. De esta forma, la inflación del año orillaría 60% anual, que superaría el máximo histórico post convertibilidad registrado en el 2019 (Macri) del 54%.

En este contexto, claramente los instrumentos ajustables por CER se proyectan como los favoritos del mercado de pesos, por delante de los de tasa de interés variable y los ajustables por tipo de cambio.

Fuente: PPI