Financial Times «Argentina cruje bajo estrés extremo»

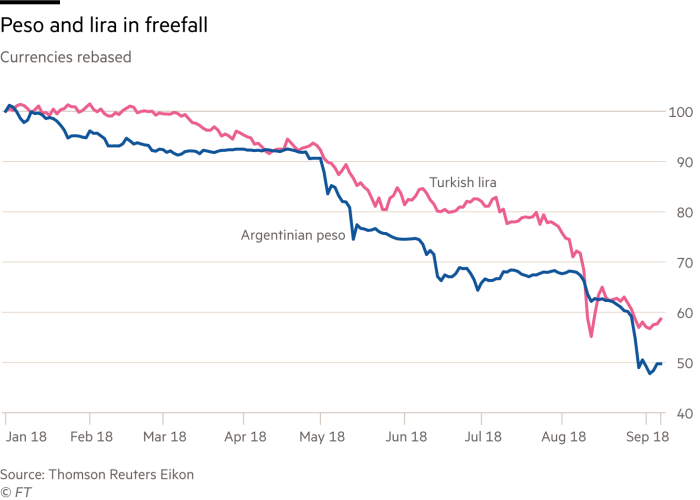

El diario norteamericano, enfocado en finanzas asegura en su edición de hoy que el país con su programa de reformas «está bajo fuego» y que «corre el riesgo de volver al populismo económico». El peso y la lira «en caída libre»

«La gran lectura»

El actor y comediante Alfredo Casero causó sensación en Buenos Aires con una broma controvertida que capturó imaginativamente la profundización de las crisis financieras y políticas de Argentina, y predijo gran parte de la creciente venta masiva de los mercados emergentes que siguió. El mes pasado, a Casero le preguntaron por televisión qué pensaba de los intentos del presidente Mauricio Macri de detener el creciente pánico de los inversores que lo había llevado en junio a obtener un préstamo «preventivo» de 50.000 millones de dólares del FMI. La medida fue políticamente arriesgada, no solo por las medidas de austeridad que se tomaron con el préstamo, sino porque el FMI está inextricablemente vinculado a la aplastante crisis financiera de Argentina en 2001. El Sr. Casero tomó el objetivo satírico de la reacción inevitable. «Es como si su casa hubiera sido incendiada», dijo el Sr. Casero. «Tienes una familia de 12. La casa está en llamas y hace frío afuera. Pero aquí vienen esas 12 personas y ¿qué dicen? Queremos pastel de flan! Queremos flan, papa! ¡Flan! ¡Flan! ¡Flan! ¡Flan! Flaaannnn! «

La expresión #Queremosflan, o #Wewantflan, iluminó los medios tradicionales y sociales. El Sr. Macri, encantado de que la analogía se burlara del clamor populista de la oposición peronista, incluso publicó una fotografía en Instagram de él comiendo el cremoso desierto. Mal error. Dos semanas más tarde, como el padre en la historia de moralidad del Sr. Casero, el Sr. Macri tuvo que solicitar un camión de bomberos mientras los mercados argentinos se incendiaban, e inesperadamente solicitó al FMI un desembolso acelerado de fondos. El peso colapsó 15 por ciento en las próximas 48 horas. Para defenderlo, Argentina elevó las tasas de interés al 60 por ciento. El estrés extremo del mercado argentino plantea múltiples problemas. El primero es financiero: ¿representa el comienzo de un colapso de los mercados emergentes de un tipo no visto desde que una serie de crisis rodó desde Rusia y Asia a América del Sur a finales del siglo pasado? El segundo es filosófico: si el gobierno tecnocrático de Macri, que encabeza el G20 y ha seguido la ortodoxia económica al tiempo que goza de pleno apoyo internacional, no puede competir con los mercados caprichosos, ¿quién puede hacerlo? El tercero, que puede responder a ambas preguntas, trata de la propia Argentina: ¿qué salió mal con su programa de reforma, y todavía puede ir bien? Si la liquidación de los mercados emergentes de la semana pasada -que ha incluido partes de Asia, Turquía, Sudáfrica, Brasil y México- se convierte en una crisis, al menos es algo largamente predicho.

El Banco de Pagos Internacionales, algo como el banco central del banco central, advirtió en junio sobre «vulnerabilidades financieras [que] se han ido acumulando, de forma gradual y persistente».

El síntoma más obvio es la duplicación desde 2008 de los préstamos en dólares a los mercados emergentes a $ 3,6 billones. El gobierno de Argentina solo, estimulado por las tasas de interés globales ultrabajas, ha pedido prestado cerca de 80.000 millones de dólares en dos años, ya que Macri intentó suavizar el costo social de sus reformas con un enfoque gradual. El año pasado, el gobierno vendió $ 2,75 mil millones de bonos a más de 100 años suscritos. Hoy, sin embargo, a medida que las tasas de interés suben y el dólar se fortalece, las deudas de dinero fácil se han vuelto más difíciles de pagar, especialmente para los países con grandes déficits por cuenta corriente, especialmente Argentina, Turquía y Sudáfrica. «Las semillas se han sembrado y vendrá la cosecha», dice Kit Juckes, jefe de estrategia cambiaria de Société Générale. «Este es un síntoma de lo difícil que será normalizar la política después del mayor experimento monetario de la historia». Sin embargo, no son solo las condiciones financieras las más difíciles. El proteccionismo estadounidense ha perjudicado a los países asiáticos, cuyos superávits de cuenta corriente podrían protegerlos de las tasas en alza. Pero la amenaza de Estados Unidos de aranceles de $ 200 mil millones en contra de China los ha llevado a un giro, también.

El efecto combinado de las presiones comerciales y el estrés financiero ha convertido lo que podría ser una colección de problemas idiosincrásicos en un sentido generalizado de pánico. El temor es que se produzca un contagio, ya que las pérdidas en un mercado incitan a los inversores a vender en otros, lo que genera una espiral viciosa que podría afectar a todos los mercados, incluidas las acciones ricas en valores estadounidenses. Argentina es emblemática de la situación global. Durante las últimas dos semanas, Franklin Templeton, el grupo de inversión estadounidense, ha perdido cientos de millones de dólares en tres de sus posiciones en Argentina, calcula el Financial Times. La peor sequía en tres décadas redujo el sector agrícola clave de Argentina a la mitad este año. Las tensiones en Medio Oriente también han elevado los precios del petróleo, haciendo que las importaciones de energía argentinas sean más caras.

Sin embargo, es peligroso generalizar desde lo particular. La tormenta perfecta de factores externos que han afectado a Argentina también puede ser única. Pero en la medida en que sus problemas han contribuido a una inquietud más amplia entre los inversionistas, está más en juego aquí que el destino de un país latinoamericano de tamaño mediano. «Crisis es una palabra fuerte». . . actualmente lo llamaría un ‘momento EM’ «, dice Mohamed El-Erian, asesor económico principal de Allianz, la aseguradora alemana. Pero, «si mal navegado. . . este momento podría evolucionar hacia una crisis que. . . si esto se extendiera, correría el riesgo de representar una amenaza para las economías avanzadas «.

La pelota está ahora en la cancha del Sr. Macri, donde sus desafíos se pueden resumir en tres P: percepciones, psicología y política. Cada uno fluye hacia el otro. Primero, percepciones. El ex empresario ha cometido varios errores de comunicación, la última vez transmitió en YouTube que estaba buscando el avance del FMI, en lugar de compararlo con el prestamista internacional primero, un error que alimentó el pánico del mercado.

Los analistas dicen que ahora necesita tranquilizar a los inversionistas en el país y en el exterior con un mensaje claro: Argentina no tendrá problemas para cubrir sus necesidades de financiamiento hasta el final de 2019, ya sea que los mercados vuelvan a abrir o no. «Actualmente se está midiendo a Argentina con una barra demasiado alta, tomando el peor escenario para todo», dice Miguel Kiguel, un ex secretario de finanzas. «Usted tiene la posibilidad de obtener ayuda del FMI, tiene $ 50 mil millones en reservas. Es difícil pensar que Argentina no puede lograrlo «. Si el señor Macri puede obtener ese mensaje correctamente, la psicología del mercado puede seguir. El problema aquí, sin embargo, se trata menos de convencer a los inversores internacionales rapaces que ahorradores domésticos asustadizos. Marcadas por ocho incumplimientos de deuda, dos episodios de hiperinflación, 20 programas respaldados por el FMI en 60 años y múltiples crisis cambiarias, ya no tienen fe en el peso, que ha perdido más de la mitad de su valor este año. Los «enemigos mortales del banco central no son especuladores de fondos de cobertura», dice Walter Stoeppelwerth, jefe de investigación del banco de inversión Balanz. «El apetito insaciable por los billetes verdes viene de los ahorradores de mamá y el pop que no podrían dar un lanzamiento si el [banco central] aumenta las tasas hasta el infinito y más allá». Resolver eso requiere cambiar el estado de ánimo local, que a su vez depende del mayor imponderable de todos: la política local venenosa de Argentina, a veces comparada con «un pelotón de fusilamiento circular». El señor Macri necesita que el Congreso apruebe un nuevo presupuesto que se presentará esta semana. Como parte del acuerdo del FMI, busca eliminar el déficit fiscal en 2019. Abrazar tal austeridad siempre es difícil. En Argentina, ya en recesión y con alrededor de un tercio de la población en la pobreza, es aún más difícil.