Celulares, televisores y acondicionadores de aire: Tres segmentos en busca de ventas

El escenario post PASO puso en crisis todos los indicadores registrados del primer semestre y es esperable que la embrionaria tendencia positiva que se evidenció en la industria durante el segundo trimestre del año vuelva a valores negativos durante el segundo semestre.

No obstante, en el análisis de los primeros seis meses de 2019, el Monitor de la Economía Real del Ministerio de Producción y Trabajo de la Nación, indicó que la industria en general creció en el mes de abril un 2,3% respecto de marzo. Aunque en la comparación interanual el sector retrocedió 8,8%. En mayo la actividad económica creció por primera vez en 12 meses y mostró cierto indicio de un cambio de tendencia durante el tercer bimestre. El catalizador de esta incipiente reactivación fue la aparición de planes de financiación al consumo, una tendencia a la baja de la inflación y relativa estabilidad del tipo de cambio en los meses de mayo y junio.

Estas dos últimas variables fueron las más afectadas luego de las elecciones de agosto y por ese motivo se espera una nueva caída de los indicadores en los próximos meses.

SECTOR ELECTRÓNICA DE CONSUMO

Tal como se estimó al inicio del 2019, éste será un año austero para la fabricación de electrónica de consumo en la Argentina. En todas las líneas de producto el mercado evoluciona según lo previsto y presenta un primer semestre a la baja, con pequeños signos de recuperación en los meses de mayo y junio.

“En el primer semestre la industria electrónica presentó una caída en la fabricación de todos los productos, tal como estimamos al inicio del año. Sin perjuicio de ello, la producción y el consumo mostraron ciertos signos de recuperación en el segundo trimestre, con desaceleración de las caídas. No obstante, es probable que la inestabilidad cambiaria del último mes afecte la capacidad de compra de los consumidores.”, afirmó Federico Hellemeyer, presidente de AFARTE.

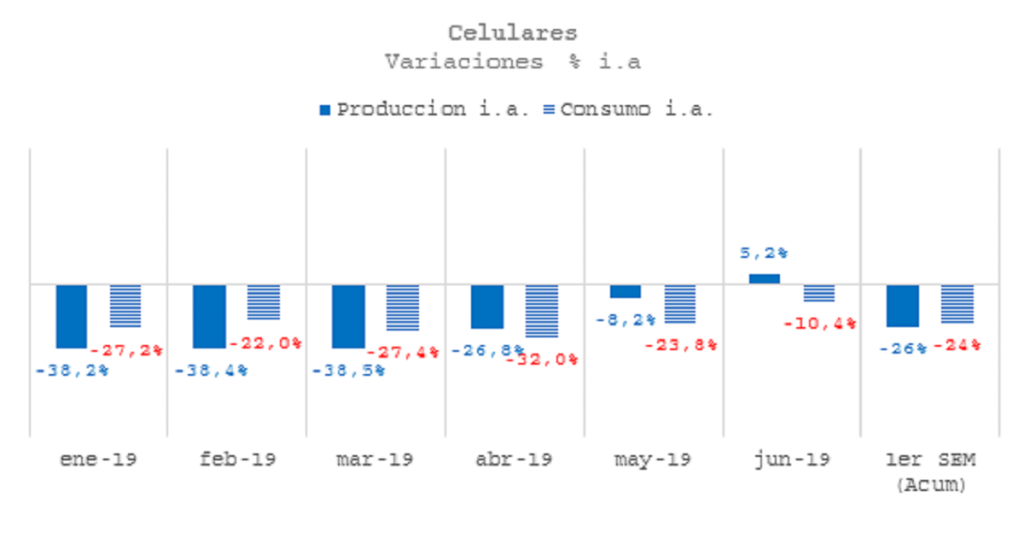

CELULARES

En el primer semestre de 2019 la fabricación de celulares cayó un 23% respecto del mismo periodo de 2018 y el consumo de estos dispositivos bajó también un 24% interanual. Entre enero y junio se comercializaron 3,5 millones de celulares en el mercado, 1,1 millón menos de unidades que en el 2018 (4,6 millones de celulares).

Sin embargo, durante el segundo trimestre tanto el consumo como la fabricación mostraron una incipiente mejora. A nivel ventas, junio tuvo un resultado interanual negativo (-10%) pero redujo a menos de la mitad la caída de mayo (-23,9%). En fabricación junio mostró un leve repunte de 5% respecto del mismo mes de 2018, después de 13 meses con variaciones interanuales negativas.

Respecto de la conformación del mix en el mercado, la demanda de celulares se mantuvo concentrada entre la gama baja (58%) y media (40%), con una pequeña participación de los celulares de gama alta (2%).

A diferencia de los otros productos de la industria electrónica de consumo, los teléfonos móviles también se vieron afectados por la dinámica global de su mercado. En este segundo trimestre, según datos del IDC (International Data Corporation) los smartphones cayeron un 2,3% interanual, debido a “los desafíos continuos en la mayoría de las regiones principales” y este es el sexto trimestre a la baja, según explica el informe

TELEVISORES

El mercado de televisores también presentó en el primer semestre una fuerte caída en la producción (-71%) y una baja del 65% en las ventas. Como se indicó anteriormente, esta situación se dio en un contexto económico general de retracción del consumo, pero en el caso de este producto se acentuó la caída por la comparación interanual contra el 2018 que fue un año con Mundial de Fútbol en el que el primer semestre presentó un crecimiento de la demanda (vs 2017) del orden del 70%.

En la apertura mensual del semestre, a nivel producción se observó un leve recorte de la caída en los últimos meses y podría intuirse un cambio de tendencia impulsado por el repunte del consumo en cuotas. Sin embargo, esto aún no se reflejó en los datos de consumo.

En términos de pulgadas, las caídas más fuertes se dieron en las categorías de mayor tamaño, que son las de precio más alto. Los led de 32’’ mantuvieron su prevalencia en el mercado y concentraron 4,7 de cada 10 televisores fabricados.

Asimismo, se observó una baja de los SMART TV con una participación del 81% en la producción, que ocupaba el 91% en el mismo periodo de 2018. Respecto de la calidad de imagen, el segmento con más presencia fue el de menor resolución del mercado, HD (1280 x 720 pixels), que concentró el 47% de la demanda. Todas estas características reflejan la adecuación del mix de producto a un año no mundialista y a las restricciones económicas del mercado interno.

ACONDICIONADORES DE AIRE

En el mercado de los acondicionadores de aire se observó una caída del 37% en la producción del primer semestre y una variación interanual positiva en el consumo (+16%). Si bien el comportamiento de este producto es muy estacional (en general el 70% de las ventas se concentra en el segundo semestre del año) en 2018 la baja del consumo del último trimestre fue del orden del 30%, lo cual podría explicar las variaciones interanuales positivas en las ventas de los primeros meses de 2019.

Respecto de la conformación del mix, en el primer semestre hubo un crecimiento del 24% – respecto del mismo periodo del año pasado- en el sell out de los acondicionadores frio/calor y una caída del 26% en los aparatos sólo frío. En la evolución tecnológica del mercado, que desde hace ya cuatro años está migrando hacia los acondicionadores inverter, se mantuvo la tendencia. A junio de 2018 se vendía un 17% de equipos Inverter y a junio de 2019 el segmento ya ocupaba el 21% de las ventas de acondicionadores Split.