Los contratos de abril proponen construir el sintético en pesos con futuros de dólares

La suba del contrato de futuros de abril de las últimas semanas abrió la oportunidad de construir el sintético en pesos con futuros de dólares y obtener un retorno directo de 7,0%. ¿En qué consiste este instrumento que anualizado rinde 20 puntos más que las Ledes y 40 puntos más que el plazo fijo?

Durante marzo, la curva de tasas implícitas en ROFEX tuvo una ampliación de 20 puntos promedio. Esto condice con el empeoramiento de las presiones devaluatorias producto de la sequía. Así, el contrato de abril quedó en $225,5, lo que significa una TNA de 103% y señala una devaluación de 7,9% hasta fin de mes. Este precio nos parece demasiado elevado y, más allá de las tensiones del mercado, abril debería ser un mes en que el BCRA consiga aire en materia de reservas a través del nuevo esquema cambiario.

Tal panorama abrió la oportunidad de obtener una elevada tasa con el sintético vía dollar-linked a abril, que opera en una Tasa Efectiva Anual (TEA) de 151%. Este es un atractivo spread contra la letra del Tesoro S28A3 (TEA 130%) y el plazo fijo (TEA 113%). A estos precios, el sintético deja un retorno directo cercano al 7,0% para fin de abril, virtualmente empatando contra la inflación esperada.

Dólar sintético: ¿cómo se construye?

El sintético es un instrumento financiero a tasa fija que nace de la combinación artificial de dos tipos de activos: los bonos dollar-linked y los contratos de dólar futuro de ROFEX. Se elabora vendiendo un contrato de ROFEX a abril (equivalente a 1.000 USD) y comprando 1.000 nominales de TV23, de forma que se netea exposición al tipo de cambio. Uno puede pensar que el resultado de esta operación es que se “fija” el tipo de cambio final del bono, y así lo convierte en algo similar a una Ledes.

Como contracara de su elevada tasa, el sintético está expuesto a un riesgo mark-to-market. Mientras el TV23 se cobra a vencimiento, el futuro de dólar se concilia diariamente por las variaciones en el precio del contrato. Aunque estas diferencias se compensan a vencimiento, el valor tiempo del dinero puede jugar a favor o en contra. Por un lado, las variaciones negativas deben ser cubiertas tomando un costo de oportunidad con efectivo propio o por caución y pagando tasa. Por el otro, las variaciones positivas representan un flujo a favor que puede ser capitalizado en un fondo money market o de cualquier otro instrumento.

Como mencionamos más arriba, este riesgo es reducido debido a que esperamos que el precio del contrato de abril caiga a medida que el Banco Central logre acumular reservas. Los anuncios cambiarios de esta semana juegan un papel fundamental en este sentido, ya que serán claves para tranquilizar las expectativas devaluatorias de muy corto plazo.

Precios

Para empatar contra la Ledes, el precio del contrato de futuro debería subir hasta $228 en el primer día de la operación, asumiendo que las tasas de caución se mantengan a lo largo del período. Vemos en esto una señal de robustez en el trade, ya que significaría una devaluación de 9,1% en todo abril, muy por encima de las expectativas.

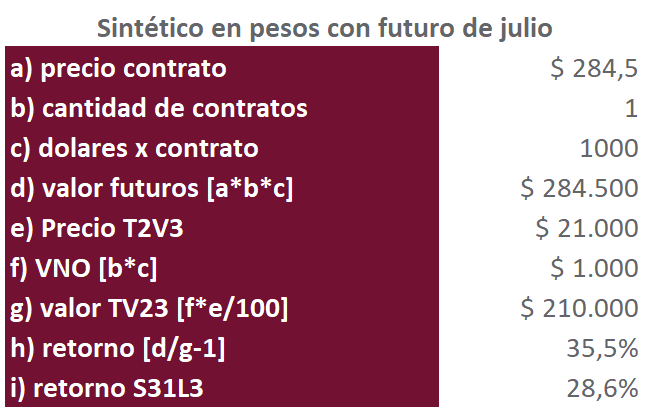

Por otro lado, también es posible construir un sintético a julio vía el dollar-linked T2V3 con una TEA de 153% contra 127% de la Ledes del mes. Sin duda es una alternativa interesante, aunque más arriesgada. Un período de tiempo más largo implica un panorama cambiario menos claro y, por lo tanto, una exposición al riesgo mark-to-market considerablemente mayor. A favor del trade, en un año electoral el gobierno tiene todos sus incentivos puestos en evitar un salto cambiario, especialmente antes de las PASO.

Fuente: Cohen