Ganadores y perdedores con las subidas de tipos de interés del BCE

No es lo mismo que un banco central, en este caso el Banco Central Europeo (BCE), suba simplemente los tipos de interés, o que dicha subida sea de cierto calado.

Digo esto porque si bien en la reunión de este mes de julio (hoy jueves 21 a las 14:15) el consenso espera solo una subida de 25 puntos básicos, algunos expertos están apuntando a una posible subida de 50 puntos básicos. Y en la reunión del mes de septiembre la cosa está igual. El propio Olli Rehn, presidente del Banco Central de Finlandia y miembro del Banco Central Europeo, ha reconocido que no descartan ni mucho menos una subida de 50 puntos ese mes de septiembre y luego en octubre una subida de 25 puntos.

El objetivo del BCE es reducir un poco la fuerte divergencia que tienen respecto a la Reserva Federal que está subiendo los tipos de interés con mayor intensidad y todo ello ha llevado a que viéramos la paridad del euro frente al dólar.

La estrategia del BCE hasta la fecha era la de ser precavido y no tener prisa, puesto que temía originar una mayor desaceleración económica si subía los tipos de interés a las bravas. Pero viendo que la inflación no solo no logra contenerse (alcanzó un nuevo máximo histórico en junio, en el 8,6%, lo que viene a superar en más de cuatro veces su objetivo del 2%) sino que sigue aumentando, se verán obligados a pisar el acelerador y el primer objetivo será bajar la inflación a costa de empeorar la economía.

Tipos de interés

La idea a tener en cuenta es que una subida de los tipos de interés encarece los préstamos y los inversores buscar inversiones más seguras que ofrezcan rendimientos más estables.

Saldrían perjudicadas compañías que producen artículos de lujo como joyas, relojes y barcos, así como el sector del automóvil, las aerolíneas, los hoteles, los viajes y las tecnológicas.

Pero también hay una serie de mercados que saldrían beneficiados de un mayor ritmo de subida de tasas de interés por parte del BCE:

– Ibex 35: debería de ser uno de los índices europeos más favorecidos. La razón de ser radica en que es el índice con un mayor peso y exposición al sector bancario, al mismo tiempo que es uno de los que tiene menos exposición al sector tecnológico.

– Sector bancario: es el más favorecido por la subida de tipos de interés, ya que incrementa el margen de intermediación, es decir, la diferencia que hay entre los intereses que paga el banco a quien pide dinero prestado y los que cobra a quien se lo presta. A destacar Banco Santander (BME:SAN), BBVA (BME:BBVA), CaixaBank (BME:CABK), Bankinter (BME:BKT), Unicaja (BME:UNI) y Banco Sabadell (BME:SABE).

– Sector asegurador: aquí destacarían compañías como Mapfre (BME:MAP) y Catalana Occidente (BME:GCO).

Veamos algunas de estas compañías…

CaixaBank

La banca doméstica española sería una de las más beneficiadas y aquí entraría de lleno CaixaBank.

El cálculo estimado es que una subida de 100 puntos básicos, es decir, un punto porcentual en los tipos de interés incrementaría en unos 3.100 millones de euros el margen de intereses a 12 meses vista.

Banco Sabadell

La subida de tipos le favorece, de hecho la sensibilidad del margen de intereses a un año vista es del 5%, lo que supondría unos 171 millones más.

Pero Sabadell también tiene otro as en la manga. La posibilidad de que venda su filial británica TSB por un valor de hasta 2.600 millones de euros. Si logra esa venta, el capital regulatorio de la compañía se dispararía y eso gustaría al mercado.

Banco Santander y BBVA

Banco Santander y BBVA también saldrían favorecidas, pero no lo aprovecharían tanto como la banca más doméstica, ya que su amplia diversificación geográfica implica no depender tanto de las sucesivas políticas monetarias que lleva a cabo el Banco Central Europeo para poder incrementar el margen de intereses.

Catalana Occidente

La aseguradora ha cerrado el primer trimestre de 2022 con un beneficio consolidado de 145,9 millones de euros, un 19% más respecto al mismo periodo del año anterior. El volumen de negocio, sumando el área de seguro tradicional y el de seguro de crédito, ha alcanzado en ese trimestre los 1.630,9 millones de euros, un 8,5% más.

La compañía sigue en la senda de crecimiento que ya se evidenció a cierre de 2021 con crecimientos tanto en facturación como en resultados en el negocio tradicional y el seguro de crédito.

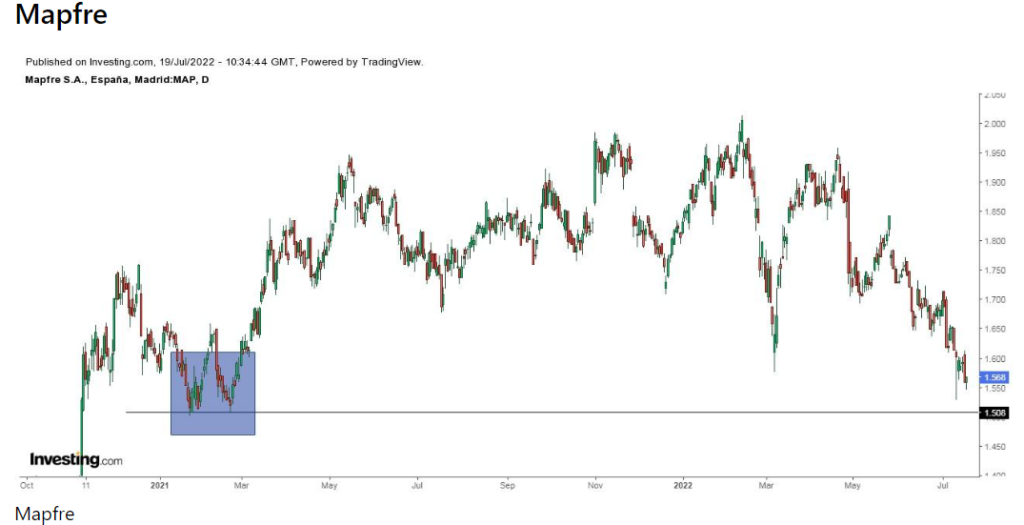

La compañía presentó el avance de primas del primer semestre de este año y lo positivo es que las primas son un 7+,3% superiores a las de junio del año pasado 2021. Esto refleja que Mapfre sí está pudiendo trasladar la subida de precios a sus clientes.

También es interesante que las monedas de los países donde tiene negocios le favorece, como es el caso del dólar en Estados Unidos y del real en Brasil (no es el caso de la lira en Turquía).

Y el atractivo dividendo con una muy interesante rentabilidad también es un buen reclamo.

Fuente: Investing