FCIs sustentables: Objetivo de inversión en Argentina

FCIs sustentables: Objetivo de inversión en Argentina

Mucho se escucha hablar de inversiones en estrategias “sustentables” identificadas bajo la sigla ASG (o ESG, en inglés). Pero es ¿una moda o un real cambio de cultura? Nos inclinamos a esto último. Para ello analicemos la actualidad de esta corriente, cómo han crecido estas inversiones en el mundo, y en particular, cuál es el espacio que tienen a nivel local.

El cambio climático y las nuevas formas de preservación del medio ambiente han tomado relevancia en los últimos años, convirtiéndose en un tema clave de las agendas de los principales Gobiernos y/o organismos internacionales. Recordemos que en la COP26 del 2021 se hizo hincapié en la urgencia y las oportunidades de avanzar hacia una economía neutra en carbono, y se apeló a la transparencia y rigor de los planes de acción climática, tanto de los gobiernos como de las empresas. En concreto, acciones que buscan limitar el calentamiento global a 1,5 grados como establece el Acuerdo de París, y la necesidad de financiamiento para lograrlo -que se estima será de al menos 4 a 6 billones de dólares al año-. Para lo que se requerirá una transformación del sistema financiero y de sus estructuras -con la participación de gobiernos, bancos centrales, comerciales e inversores institucionales-.

Todo en un contexto que no hace más que poner en el centro del análisis las inversiones en estrategias “sustentables”, identificadas bajo la sigla ASG (o ESG, en inglés). Estas hacen referencia a los términos Ambiental, Social y de Gobernanza que son criterios de inversión que ponen foco sobre la importancia de prácticas sostenibles y el impacto de las decisiones de inversión en las condiciones ambientales, en el bienestar humano y en la economía -aplicables para todo tipo de industria y/o organización-.

Una tendencia global

La necesidad de impulsar emisiones sustentables forma parte de la agenda de muchos países. En Europa, por ejemplo, hoy se cuenta con un programa educativo de divulgación de finanzas sustentables, el cual busca profundizar el análisis financiero tradicional a partir de la incorporación de conceptos de inversión sostenible. Además, se estableció lo que se conoce como “Taxonomia Europea” -un sistema de clasificación de actividades económicas sostenibles-, a la vez que el BCE (Banco Central Europeo) anunció que la sostenibilidad debe ser un tema de política monetaria, resaltando la importancia de la tenencia de bonos verdes.

En este marco, las métricas de ASG de las empresas se han vuelto una pieza clave -que genera confianza y hasta atrae inversores-. Por ende, se entiende a esta información como una buena oportunidad para que las empresas mejoren su imagen y aumenten potencialmente el rendimiento. Según el Instituto Internacional para el Desarrollo Sostenible (IISD) prevé que para el 2025 alrededor del 33% de todos los activos globales bajo administración tengan mandatos ASG.

Emisiones en crecimiento

Las emisiones de Bonos verdes han crecido de manera exponencial en el transcurso de los últimos años. Durante el 2020, las emisiones logaron acumular cerca de USD 730 millones mientras que, para el 2021, superaron los USD 927 millones de dólares según los informes anuales de “Initiative Climate Bonds” (Sustainable Debt Global State of The Market 2020 & 2021).

Si bien durante el primer mes del 2022 las emisiones de bonos de criterio sustentables fueron cerca de los USD 569 billones, se observó una desaceleración en los siguientes meses, explicado en parte por el aumento en las tasas de interés, la guerra en Ucrania, las altas tasas de inflación mundial y la volatilidad del mercado.

Argentina no es ajena a esta tendencia internacional (y no lo debe ser)

A nivel local, no estamos aislados del mundo en este aspecto (y es clave, además, no quedarnos afuera si buscamos un mercado más profundo). La CNV y otros organismos fueron quienes ya en 2019 esbozaron los primeros lineamientos para la emisión de Bonos SVS -sociales, verdes y sustentables-, y dos años más tarde, se incorporaron las Guías Sustentables, donde se establecieron las buenas prácticas y definiciones para aquellos mercados, calificadores, emisores e inversores que quieran incorporar criterios de inversión responsable y/o participar como revisores externos.

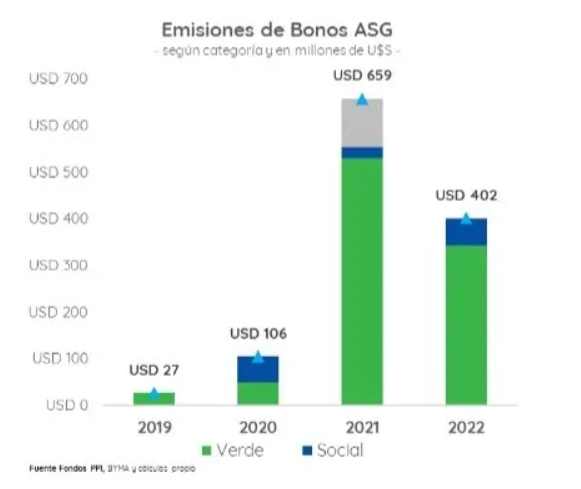

Si analizamos los números, desde sus inicios, se emitieron algo más de 35 bonos “sustentables”, por un total de poco más de USD 1.190 millones -equivalente a $126 mil millones a tipo de cambio oficial-. El mayor saltó se dio en el 2021, con 16 emisiones que englobaron cerca de USD 660 millones -en su mayoría denominadas en dólares-. En lo que va de año, la cantidad se repite, pero el monto emitido se redujo a unos USD 402 millones. La segunda diferencia es sobre las emisiones en denominadas en dólares, donde el 73% son ajuste DL vs el 35% que representaban el año anterior.

Cuál es la posición (y el crecimiento) de los FCIs en la categoría “sustentable

Los Fondos Comunes de Inversión -con lógica y siguiendo el camino de los activos internacionales- también buscan ser protagonistas de esta tendencia. Durante el 2021, la CNV sancionó la RG 885/2021, por la cual se crea el régimen especial de FCI ASG, posibilitando el acceso a través de Fondos a inversiones que se alinean con este tipo de prácticas. La RG establece que, el 45% del Patrimonio del Fondo debe invertiste en valores negociables que se encuentren dentro del listado de negociaciones sociales, verdes y sustenables (SVS). De ser calificados bajo este concepto, cuentan con una serie de beneficios, más allá de una potencial demanda mayor.

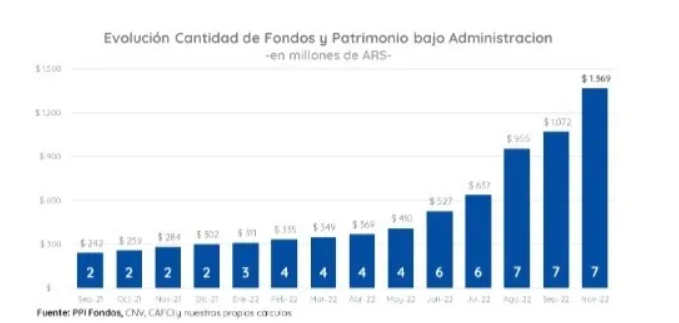

El lanzamiento de este tipo de estrategias fue en junio del 2021 y, según los números de la CACFI, hoy ya contamos con 7 fondos abiertos. Estos suman unos $1.369 millones de patrimonio, acumulando un crecimiento del 354% en el año y del 383% en los últimos 12 meses. Este crecimiento no solo se dio por la buena performance, sino también por los flujos. Si lo miramos en términos netos, los fondos ASG sumaron unos $524 millones desde enero con el salto de julio explicado por la incorporación del fondo del Santander

Rendimientos

En cuanto a los rendimientos, estas opciones pueden defenderse. En el año, estos fondos acumulan rendimientos del 65% (considerando la performance de los dos fondos más viejos), superando estrategias CER y DL con retornos promedio del 64% y 48%, respectivamente. Su performance mensual es de poco más del 4,4%, claramente competitiva a las alternativas de cobertura mencionadas o incluso renta fija corporativa.

En conclusión, si bien el mercado “sustentable” aún es muy chico, es una categoría que se espera gane profundidad a lo largo de los años. La conciencia a la hora de invertir se volverá cada vez más una variable relevante a la hora de decidir una posición, y las empresas deberán ir comprendiendo los beneficios que encierra la emisión de estas clases de activos. También ayudarán las regulaciones que impulsarán este tipo de estrategias, y el rol de los inversores institucionales que apuntan a ser el primer motor de una demanda creciente.

*Team Leader de FCIs de PPI

Fuente: PPI