Una ventana de oportunidad en bonos soberanos

El árbol de la mala coyuntura macroeconómica puede estar tapando el bosque de las perspectivas post 2024, año a partir del que esperamos una corrección en los desequilibrios fiscales y cambiarios. Esto podría encauzar los riesgos de la deuda soberana, que no surgen de un problema de sostenibilidad sino de credibilidad y de solvencia. En este informe discutimos por qué la caída en las paridades de los bonos argentinos puede significar una buena oportunidad para comprar.

Luego del fuerte desplome de los bonos soberanos en las últimas semanas, tanto sus paridades como el riesgo país regresaron a niveles de diciembre del año pasado. Creemos que estas cifras ofrecen un excelente punto de entrada para inversores dispuestos a recorrer un camino sinuoso, ya que es importante remarcar que los bonos argentinos conllevan mucha volatilidad y son una apuesta a largo plazo.

Tenemos una mirada positiva sobre 2024, sin ignorar la coyuntura actual preocupante y el estado deteriorado en que posiblemente se encuentre la macroeconomía para fin de año. Sin embargo, parece haber consenso entre los posibles candidatos –más allá del color político– sobre la importancia y la necesidad indiscutible de que las cuentas fiscales se ordenen.

Panorama cambiario

A esto se le suma un panorama cambiario algo más prometedor: mejores perspectivas para la próxima campaña agrícola, un posible salto en el tipo de cambio (que no necesariamente alcance para eliminar el cepo) y la posibilidad real de que el gasoducto Néstor Kirchner ya esté activo.

No vemos en la deuda externa un problema de sostentabilidad, sino de falta de confianza y de solvencia. La deuda externa en manos privadas adiciona USD 111 mil millones: tan solo un 18% del PBI argentino en 2022. El problema es que posiblemente la Argentina llegue a 2024 casi sin reservas netas, por lo que el país necesitará recuperar el crédito privado externo para hacer frente a sus vencimientos sin ninguna reestructuración.

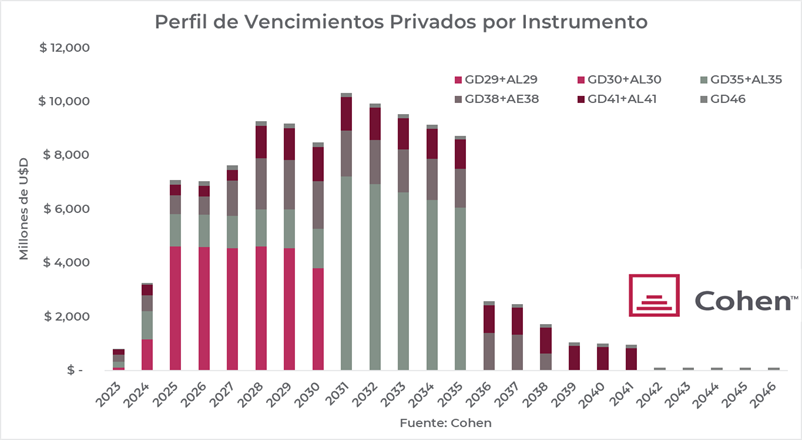

En este sentido, el primer gran desafío llegará en 2025 cuando venzan alrededor de USD 7.080 millones de dólares en manos privadas, casi el doble que en 2024. En este año comienzan a amortizar los bonos a 2030 y 2029, que acumulan casi el 60% de los vencimientos para los próximos cinco años.

Reestructuración y cotizaciones

En términos de potencial reestructuración, las cotizaciones tienen implícitas fuertes quitas de hasta 56%, dependiendo del instrumento y de la tasa de descuento que tomemos. A una tasa de descuento del 15%, en línea con países con calificación crediticia B- como Kenya y Nigeria, la quita de valor implícita va desde 30% para el GD41 hasta 51% para el GD30. Como es de esperar, el mercado valúa mayores quitas en los bonos más cortos, que son aquellos que más vencimientos acumulan en el horizonte cercano.

En última instancia, las perspectivas de los precios de los bonos a largo plazo dependen del impacto de una posible reestructuración contra los niveles actuales. Para analizar esto simulamos el efecto de una restructuración en 2025 sobre el Valor Presento Neto de cada instrumento, tomando una YTM conservadora de 15%.

Buscando ilustrar posibles caminos, sometimos a los bonos a distintos escenarios de reestructuración y todos muestran que los bonos soberanos podrían llegar a resistir quitas de capital de hasta 50%.

Impacto del recorte

Medimos el impacto del recorte aplicado sobre el valor presente basándonos en distintos casos ocurridos durante principios de los 2000. La referencia más severa es la de Argentina en 2005, cuando los inversores recuperaron tan solo alrededor del 25% del valor de sus bonos; seguida por Rusia 2000, cuando recuperaron un 50%; Ecuador 2000, cuando recuperaron el 75%; y finalmente como escenario más optimista el de Uruguay en 2003, cuando se recuperó el 90% del valor. La ventaja de este análisis es que no propone un escenario concreto de reestructuración, sino simplemente evalúa según cada resultado.

Teniendo esto en consideración, preferimos los bonos AL30 y GD35.

El bono ley local al 2030 tendría un premio incluso si su valor presente neto fuese recortado a la mitad; y su spread contra su equivalente ley extranjera se encuentra en un nivel récord de 16%.

El 2035 es actualmente el global con menor paridad y ofrece ganancias para quitas de hasta 44% de su valor; su spread contra el GD38 (con mejor protección legal) se encuentra en 25%, algo por debajo de su promedio histórico de 27%.

Fuente: Cohen