“Sell in may and…” ¿volverá el dinero al mercado en noviembre?

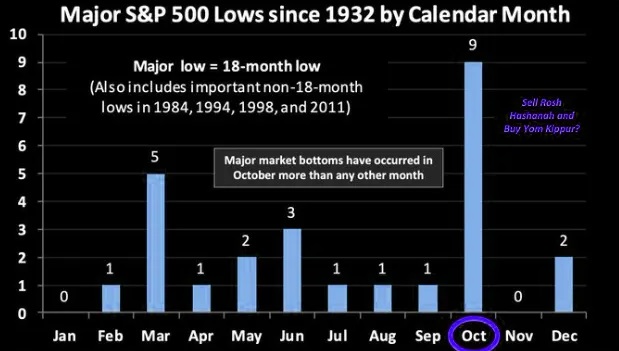

Históricamente, el mes de septiembre suele ser uno de los peores del año para el S&P 500. Y en este 2022, el noveno mes también ha hecho gala de esa fama, llevando a las bolsas a tocar mínimos de junio de nuevo. Entramos ahora en octubre, el que es habitualmente el mes más volátil del año en el mercado, ya que el índice de volatilidad VIX, tiende a alcanzar su punto máximo en este mes.

Además, otro dato a tener en cuenta es que 6 de los últimos 17 mercados bajistas desde que terminó la Segunda Guerra Mundial sucedieron en este mes.

Pero también, o al menos en una mayoría de las ocasiones, el periodo de finales de octubre-noviembre, hasta finales de abril-mayo suele ser positivo en el mercado, ¿se cumplirá este año el dicho?

Según explica María Mira, analista fundamental, este año, echando un vistazo al mercado desde mayo hasta hoy, parece que en general, “les ha ido mejor a los que han hecho caso del refranero bursátil”.

Por ejemplo, el IBEX 35 terminaba mayo en los 8.930 puntos, cuando hoy está casi luchando por los 7.300 puntos. Eso sí, la experta recalca que el mercado es muy amplio y siempre hay valores que escapan a la norma. “Es el caso principalmente de valores bancarios como Caixabank, Bankinter o fuera del Ibex 35, Unicaja y ciertas compañías del sector energético, como Acciona Energías Renovables que se anota un nada despreciable 5,35% desde las últimas jornadas de mayo. También ACS, Viscofán que suma más de un 12,5%, también Logista”.

¿Qué pasará en el último tramo del año?

María Mira considera que veremos la misma tónica: volatilidad en el mercado, incertidumbre, poca fuerza al alza y “caídas más fuertes cuando lleguen malas noticias”. El momento actual viene marcado por una alta incertidumbre. El mercado se mueve a golpe de dato macroeconómico, ya que con ello espera poder predecir lo que harán los bancos centrales, que luchan contra una elevada inflación, que todavía está lejos de doblegarse.

El alza de tipos, recuerda la experta, va a encarecer la financiación ya afectar, con ello, al consumo; “una demanda que empieza a titubear, unos costes de producción disparados, unas autoridades monetarias que no ven un camino claro y sencillo para sus políticas y unas tensiones geopolíticas que ponen la guinda a un panorama muy complejo” marcan el panorama.

Otro foco de atención del mercado estará en los resultados del tercer trimestre, para el que se espera que se empiecen a ver rebajas de previsiones. “Esperamos que sean flojos en general (con la excepción de la banca que deberían ser buenos) y un cierre de año tensionado empresarialmente hablando, con agitación en sindicatos y consumidores que empiezan ya a cansarse de no ver freno en la inflación”, subraya Mira.

Inflación

La recomendación de la analista es preparar carteras para el largo plazo, en negocios resilientes, con capacidad para sostener márgenes con el traslado de inflación a sus productos finales, solventes y con buena rentabilidad por dividendo.

Por su parte, Alberto Roldán, director de inversiones de Metagestión, apunta a que, si se va cumplir el dicho bursátil y vamos a ver una vuelta del dinero al mercado en octubre o noviembre, “es una pregunta con una respuesta difícil e imposible de definir”.

Desde principios de junio, hemos visto cómo los mercados han tenido mucha ida y vuelta y “hemos visto muchos ciclos concentrados en apenas tres meses y acontecimientos que han movido el mercado tanto al alza como a la baja”, recuerda.

Tras un inicio positivo de septiembre, de nuevo ha vuelto la debilidad al mercado, tanto que los mínimos de junio se han vuelto a alcanzar. “Resulta muy difícil cuantificar si el dicho, tan arraigado en la bolsa y en la mente de los inversores se ha cumplido o no”.

Balances trimestrales

Para hacer un balance del trimestre final de año, lo que debemos tener en cuenta es que seguimos muy apegados a la volatilidad, muy sujetos a factores macroeconómicos, especialmente a la inflación, mirando a los movimientos de tipos de interés. Y todo ello con la amenaza sobre el crecimiento tanto económico como de los beneficios.

Y es que es difícil prever cómo acabará el que está siendo un año muy volátil y, en muchos aspectos, atípico. Según explica José Lizán, gestor de Quadriga, más que el ‘sell in may’, este año se dio un poco antes. “En general, la comunidad inversora por los datos y estadísticas de porcentaje de liquidez de gestores y las posiciones de los hedge funds, la comunidad inversora hizo un sell in march, desde marzo o abril es cuando empiezan las coberturas y empiezan los gestores a hacer liquidez”, apunta.

Desde esos meses en que el mercado empieza a tomar posiciones de protección, los bancos centrales endurecieron sus discursos, para intentar aclarar expectativas sobre la inflación a largo plazo, y en ese momento los commodities estaban disparados. Fue en ese momento en el que las grandes gestoras y los grandes asset managers hicieron liquidez y, a día de hoy, siguen protegidos, explica Lizán.

“Las estadísticas que se van publicando, (por ejemplo, una de Bank of America), muestran que los gestores de compras están cubiertos y con máximos de liquidez”. Esto apunta a que el día que vuelvan, tendrán una “capacidad de fuego importante”, consideran desde Quadriga.

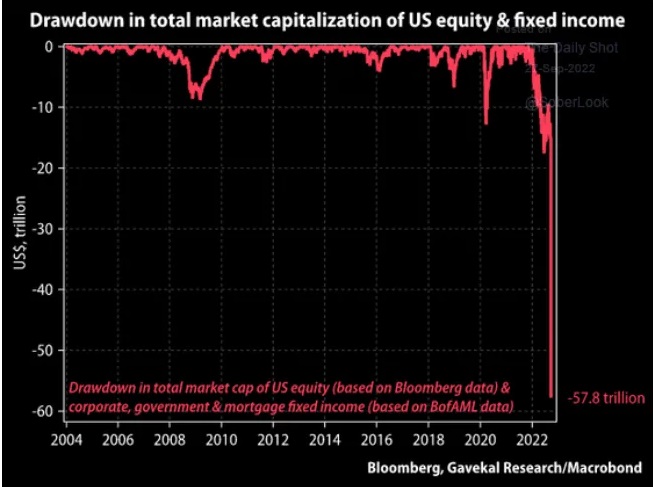

Recientemente, hasta 57 trillones de dólares entre acciones y bonos, han desaparecido del mercado.

¿Momento de que vuelva?

“Nosotros pensamos que es pronto, porque hasta que no se vea que la inflación se doblega y que los bancos centrales cambian su discurso, la retirada de liquidez del sistema y el drenaje de liquidez que están haciendo los bancos centrales al unísono, con todos los bancos grandes del mundo drenando liquidez del sistema, reduciendo sus balances, eso hace que la fuerza vendedora sea muy grande, tanto en la renta fija como en la parte de equities”.

A tener en cuenta también que hay muchos gestores desapalancándose a nivel mundial, tras un periodo de 10-12 años apalancándose. “Nos parece poco tiempo esos tres o cuatro meses para que eso llegue a su fin” y, sobre todo, hasta que no se vea un punto de inflexión en la inflación subyacente, será muy difícil que esa tendencia se trunque.

Antes de que eso llegue, veremos primero destrucción de empleo, mayor erosión económica y recesión. “Los gestores van a esperar a que el desempleo en EEUU aumente y a que la recesión haga todavía más mella en las cuentas de resultados de compañías y se empiecen a ver rebajas de estimaciones en los BPAs por parte de la comunidad inversora para que podamos hacer un suelo definitivo”.

El experto calcula que todavía nos queda un periodo importante de volatilidad y dientes de sierra, con altibajos, pero “la tendencia a la baja continuará, tanto en la bolsa de valores, como en el mercado de bonos y para el dólar”, explica.

Accede al servicio premium de Estrategias de Inversión, con carteras a largo plazo, indicadores e ideas de Trading.

Fuente: Estrategias de Inversión