¿Qué podría pasar con los precios inmobiliarios luego de las elecciones?

Por Matias Celasco Correa, Research Manager CBRE, y Head Economist CELAI

Entender el mercado inmobiliario residencial es sinónimo en Argentina de comprender la correlación de este mercado con las variables económicas. Las inestabilidades macroeconómicas que sufrimos durante los últimos 40 años parecen haber definido en cada etapa el valor del precio del metro cuadrado.

Dentro de este esquema podemos definir períodos de fuertes caídas del precio debido al apalancamiento en la economía argentina (1982 y 2001), períodos donde la inestabilidad macroeconómica prevaleció con altas tasas de inflación culminando en hiperinflación (1982 – 1989), precios estables con efímera estabilidad económica (1991 al 2001) y procesos de fuerte tendencia alcista en virtud de un tipo de cambio atrasado (2002 al 2017).

Analicemos la situación desde la salida de la última crisis económica argentina en el 2001.

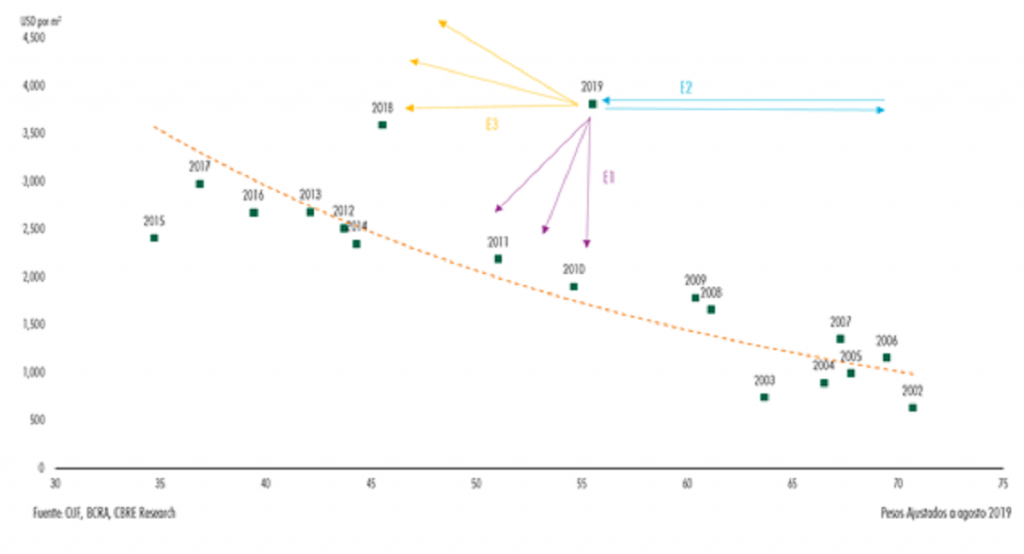

En el eje vertical se encuentra el precio en dólares por metro cuadrado residencial, y en el horizontal el tipo de cambio equivalente a pesos de agosto 2019. Siguiendo la línea de tendencia, podemos observar que los precios en dólares fueron aumentando a medida que el atraso cambiario se hacía más notorio. Por lo tanto, el paradigma hasta la fecha parecería haber sido dominado por un ajuste en los precios en dólares debido a un tipo de cambio que no acompañaba la suba de la inflación. Sumando a la vez shocks exógenos en la demanda dados como consecuencia de controles cambiarios que comenzaron a regir a finales del 2011.

En este nuevo contexto, con un valor en 2019 que se alejó de la curva, la correlación del mercado inmobiliario con la situación macroeconómica va a ser crucial a la hora de definir hacia donde se moverán los precios para los próximos años. Para realizar este análisis vamos a suponer tres escenarios de base macroeconómicos.

En primer lugar (E1), un análisis optimista, en donde el refinanciamiento de deuda externa, corrección del déficit cuasi fiscal, al mismo tiempo que continuar con el camino de reducción y superávit fiscal se comienzan a resolver de después de las elecciones, y un tipo de cambio que se ajuste al ritmo de la inflación. En este caso, el movimiento natural en los precios en dólares por metro cuadrado, tomando el mercado de manera agregada, hacia la zona de la curva puede ser una alternativa viable.

Entonces, ¿De qué manera podría comenzar el ajuste? Para esto analicemos primero la oferta de metros cuadrados, definida como los metros totales disponibles en el mercado, compuesta de todos los propietarios más metros futuros, a desarrollar.

Por el lado de los propietarios/inversores, de no mantener el ajuste por atraso cambiario, el esquema de posicionarse en un inmueble que no se revalúa año a año, comienza a no ser tentador, y sobre todo manteniendo un esquema de tasa interna de retorno de la inversión vía alquiler que luego de la última devaluación quedaría debajo del 2,0% anual antes de impuestos. De esta manera, desprenderse del inmueble buscando otra inversión podría ser una gran alternativa.

Por el lado de los desarrolladores, sobre todos los posicionados en moneda dura, el precio de construcción cayó fuertemente luego de la última devaluación a niveles similares al 2008/2009. Esta caída en el costo de construcción podría generar márgenes extraordinarios en los nuevos desarrollos que podrían ser colocados a precio inferior al mercado, obteniendo grandes ganancias y rápidas colocaciones del producto en construcción o finalizado. Este ajuste será más factible en los proyectos recién comenzados o próximos a comenzar, sobre los que están por finalizar debido al diferencial en los costos en dólares.

Por último, desde el lado de la demanda, la licuación del salario real en dólares sufrida por las últimas devaluaciones, adicionando a la caída de créditos hipotecarios, imposibilitan cada vez más el acceso a la vivienda propia, derivando en un contexto en donde ante estos precios no es viable la opción de compra para la mayoría de los argentinos.

El segundo escenario (E2), con carácter pesimista, es de suba en el tipo de cambio e inflación en alza con severas dificultades por poder corregir este escenario. Para analizar mejor este punto entender la situación macroeconómica y el impacto en el real estate en los 80´s, sobre todo acercándonos a principio de los 90´s es esencial.

En los primeros años de los 80´s, debido a la gran liquidez internacional y luego un fuerte ajuste en la tasa, varios países comienzan a tener inconvenientes a la hora del pago de intereses y posteriormente deben reestructurar sus deudas. En este período, Argentina formó parte del gran problema de deuda Latinoamericana y debe reestructurar su deuda externa. Pero lo que nos importa aquí, es ¿Cuál fue el desempeño de los precios luego de la crisis de la famosa circular 1050? Y ¿cómo impactó luego la hiperinflación desatada en 1989?

Para contestarnos la primera pregunta, es importante comprender que el apalancamiento era condición esencial en el mercado de real estate argentino en los primeros años de los 80´s, deuda que ajustaba principalmente en los créditos hipotecarios por medio de un diferencial entre la tasa doméstica y la externa (circular 1050 emitida por el BCRA). Este shock de demanda, impulsado por la gran liquidez y las bajas tasas de interés, llevaron los precios hacia un rally alcista que se derrumbó de la mano del excedente de liquidez mundial y la necesidad de cubrir la deuda que ajustaba al alza contra un activo que decrecía en precio.

De esta manera transitamos a partir del 82/83, una situación económica tensa, con poca estabilidad macro y precios de real estate bajos, que se mantuvieron hasta el comienzo de la hiperinflación del 89. En este escenario, hiperinflacionario, donde la demanda de dinero en moneda local quedó desarmada, el real estate fue una cobertura en dólares, con pocas transacciones, y precios en dólares estables. Por lo tanto, en un escenario de alta inflación, el real estate no solo funcionaría como cobertura, sino que probablemente no tengamos un movimiento hacia la curva, sino un movimiento lateral con pocas transacciones esperando la resolución del proceso inflacionario.

En tercer lugar (E3), y analizando este escenario como una situación alternativa donde se realce un nuevo esquema de atraso cambiario, un esquema similar al que vivimos en los últimos años desde la salida de la convertibilidad en donde el atraso cambiario sea superado por la inflación y continuemos en igual medida con un mercado que absorbe el atraso cambiario mediante el aumento del precio del metro cuadrado en dólares generando inflexibilidad a la baja en un escenario donde los propietarios no tienen problemas de apalancamiento.

A modo de conclusión, nos encontramos ante un mercado golpeado fuertemente por el lado de la demanda, con ingresos licuados por la devaluación y con limitaciones bancarias a la hora de conseguir créditos hipotecarios. Al mismo tiempo, que una oferta que va a tender a aumentar la disponibilidad de metros cuadrados, influenciada a su vez por nuevos desarrolladores que podrán colocar a menor precio con mayor rentabilidad. Por lo tanto y bajo los supuestos que analizamos en cada uno de los escenarios, sumados a la inelasticidad en el corto plazo que presenta el mercado de real estate argentino, el ajuste de precios hacía la curva sería el más sano debido al saneamiento de los desequilibrios macroeconómicos, pero la situación económica actual nos presenta escenarios que no son simples de corregir por lo que la inflexibilidad a la baja en los precios parecería continuar, sobre todo, por ser el real estate el activo de cobertura predilecto por los inversores argentinos.