Pelosi despierta a los inversores en China

Por un lado las economías occidentales endurecen su política monetaria mientras que China toma medidas para estimular una economía afectada por las restricciones y controles del Covid-19, recordando marginalmente los tipos de interés, acelerando la emisión de bonos gubernamentales, relajando las condiciones de compra de viviendas y ampliando los enormes créditos fiscales a las empresas.

Las economías a nivel mundial apuntan a una desaceleración y aunque algunos insistan que China se encuentra en expansión, los datos al 2T22 apuntaron a una brusca desaceleración del crecimiento, debido a las restricciones de mobilidad impuestas por el gobierno, lo que ha generado mayores presiones en las cadenas de suministros, a lo que ahora habrá que agregar el impacto que tenga la visita de Pelosi respecto a la ya existente en los semiconductores taiwaneses, que ha llevado a China a disparar múltiples misiles alrededor de Taiwán al tiepo que lanzaba ejercicios militares sin precedentes.

Cero Covid

Según apunta una de las más antiguas gestoras mundiales, Capital Group, existe una probabilidad 50-50 de que el gobierno chino se aleje de su enfoque CERO – COVID en la primavera de 2023, con implicaciones en la producción manufacturera, demanda mundial de productos básicos y el gasto de los consumidores, pero habrá que ver:

Por otro lado, los precios del consumidor y de producción en China aumentaron más lentamente de lo previsto en julio, ya que los brotes esporádicos de Covid-19 y los cierres impuestos para contenerlos hicieron mella en la demanda de los consumidores. La inflación de los precios al consumo alcanzó el 2,7% en el mes, justo por debajo de las estimaciones de los economistas encuestados por Bloomberg, que eran del 2,9%. Según la Oficina Nacional de Estadística china el incrementó mensual se debió en gran medida al aumento en los precios de la carne de cerdo, verduras frescas y efectos estacionales.

El IPC

El índice de precios al consumo subió un 2,7% el mes pasado con respecto al año anterior, ya que los precios de la carne de cerdo aumentaron un 20,2%, según mostraron el miércoles los datos de la Oficina Nacional de Estadísticas. El repunte del IPC fue inferior a la estimación media del 2,9% realizada por una encuesta de Bloomberg entre economistas y se compara con el crecimiento del 2,5% de junio.

La inflación de los precios de producción, por su parte, se redujo al 4,2% en julio, frente al 6,1% de junio, debido al debilitamiento de los precios de las materias primas. No obstante, la inflación china ha estado relativamente moderado, ya que las estrictas políticas de Cero-Covid y los brotes esporádicos frenaron el gasto de consumidores y empresas, y la inflación subyacente sigue siendo moderada, habiéndose reducido al 0,8% en julio, con lo que las autoridades monetarias de momento tienen poco que les preocupe.

Estos brotes de virus, junto con los vientos en contra a nivel mundial y la actual crisis inmobiliaria, han hecho que la recuperación económica de China siga siendo frágil, ya que la actividad de las fábricas se contrajo inesperadamente el mes pasado y las ventas de inmuebles siguen disminuyendo.

Deuda inmobiliaria

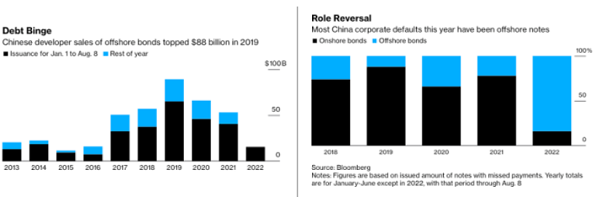

Y respecto a la crisis de la deuda inmobiliaria china, cabe la pena recordar que hasta hace tan solo unos pocos años la demanda de los inversores por la deuda inmobiliaria llegaba a su punto más alto, por allá de 2018, y era una de las operaciones más rentables y populares, considerada la base del motor del crecimiento económico del país. Unos 4 años más tarde, ese mercado de 203.000 millones de dólares está prácticamente muerto, y han sido los inversores extranjeros los que han asumido buena parte de las pérdidas.

A pesar de la preocupación y el débil sentimiento de los inversores internacionales hacia los activos chinos, la percepción de Eurizon es que el sentimiento de los inversores hacia la renta variable china ha ido mejorando en el segundo trimestre, «hemos visto una entrada continua en el mercado de renta variable chino, ya que la presión del crecimiento de los responsables políticos chinos ha adaptado un método de regulación más ligero con políticas extranjeras más acomodadas, la medida de bloqueo extremo de Covid también se ha ajustado».

No obstante, el MSCI China repite por segundo año rentabilidades negativas de doble dígito (-19,25% YTD al cierre de junio pero -23% al 10 de agosto, y del -21,64% en 2021), superiores a las del MSCI ACWI.

El MSCI

En cuanto al mercado de bonos onshore, cabe la pena recordar que «ha superado los resultados obtenidos por el resto del mundo en el primer semestre de 2022, beneficiándose principalmente de la divergencia macroeconómica entre las políticas chinas y el resto del mundo«, apunta Eurizon en una nota para clientes.

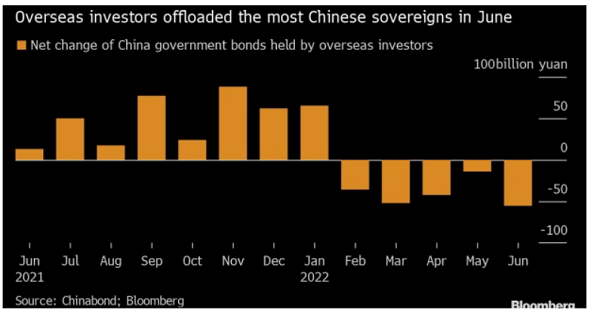

No obstante, el mercado ha seguido experimentando salidas por parte de los inversores extranjeros también en junio, experimentó salidas 8.300 millones de dólares que se suman a los 51.000 millones de dólares entre enero y mayo de este año, aunque solo representa el 0,58% del total de las emisiones en circulación, impactando mínimamente al mercado de bonos, que sigue dominado por los inversores nacionales, ya que las tenencias en manos extranjeras representaban únicamente el 2,6% en junio de 2022 (vs. 3,6% en diciembre de 2021).

La importancia de China sigue siendo sub representada en las carteras. China se ha convertido en el segundo mercado de bonos en el mundo, pero según apuntan el gestor Stephen Li Jen, el peso de las inversiones en China debería ser al menos del 50%, pero es algo difícil, con lo que espera que la tenencia de bonos de los inversores internacionales aumente del 2% actual hasta el 10% en los próximos años.

Inversores

Analistas y gestores de Eurizon hacen hincapie que los bonos chinos onshore son un activo refugio único. El estrechamiento del diferencial de los bonos no debilitará el beneficio de diversificación de la inversión en bonos chinos onshore. Mientras los inversores cíclicos tratan de captar el pico del tesoro estadounidense, los bonos chinos gozan de una baja volatilidad y siguen estando estructuralmente infraponderados por los inversores internacionales.

La calidad de la inversión en el mercado de bonos chinos se ha aprobado en los últimos años y probablemente continuará en el segundo semestre de 2022. No hemos reducido nuestras participaciones en bancos normativos, ya que creemos que nuestros inversores seguirán beneficiándose de la exención fiscal, de un rendimiento ligeramente superior frente a los soberanos y de la buena liquidez de este sector.

Bonos chinos

No son tantas las gestoras que ofrecen estrategias de inversión en bonos chinos onshore. De hecho, son 16 gestoras con un total de acgtivos en la estrategia que ronda los 5.570 millones de euros, y cuya rentabilidad media a un año es del 12,27%.

En el segundo semestre de 2022, mientras que se espera que Europa y EE.UU. luchen contra el techo de la alta inflación y hagan frente a las crecientes posibilidades de recesión, China se centrará en la recuperación económica tras el cierre de Shanghái y en una transición suave para el 20º Congreso Popular. Es probable que el PBoC mantenga un entorno favorable al mercado con suficiente liquidez.

Es poco probable que se elimine la política de Cero Covid, mientras que se han levantado algunas de las medidas más extremas. Dentro de esta configuración macro, esperamos que el mercado de bonos se mantenga estable y equilibrado en el segundo semestre de 2022, mientras que el RMB podría beneficiarse aún más de la recuperación de la economía y mantenerse estable y robusto en el segundo semestre. Es probable que el mercado crediticio siga divergiendo y que los nombres seguros superen a los arriesgados.

Entre estos fondos están:

El fondo Eurizon RMB Bond ha obtenido una rentabilidades del 6,57% al cierre de julio (la clase Z EUR), por debajo ligeramente de la rentabilidad alcanzada a finales de junio. El volumen de activos es importante, rondando los 2.650 millones de euros alcanzados en sus más de 4 años desde el lanzamiento, con una exposición del 97,7% y una volatilidad del 7,25% a 3 años.

Rentabilidad

El fondo invierte directamente en una amplia gama de bonos corporativos y gubernamentales emitidos en la República Popular China y Hong Kong, aunque tambien podría hacerlo vía derivados.

Al menos el 80 % de su patrimonio neto lo invertira en deuda e instrumentos relacionados con la deuda, incluidos los bonos convertibles y cubiertos, y los instrumentos del mercado monetario, denominados en renminbi «onshore» u «offshore», que se negocian en cualquier mercado regulado de la Republica Popular China, incluido Hong Kong. El fondo podra invertir directa o indirectamente a traves del programa Bond Connect en el mercado interbancario de bonos de China (CIBM). Sin embargo, de acuerdo a la última ficha del fondo, el fondo tiene una exposición del 77,5% en bonos gubernamentales, 20,2% en crédito y 2,3% en liquidez.

Notable estabilidad

El gestor Stephen Jen comentó recientemente que hasta ahora hemos visto una notable estabilidad en los rendimientos de los bonos chinos en un contexto de aumento de los rendimientos a nivel mundial, lo que es debido a la desincronización de China con el resto del mundo.

Según comentaba su gestor, Stephen Li Jen hace unas cuantas semanas, «los bonos en renminbi son un contrapeso para los mercados de renta variable». Y añade que que a diferencia de algunas economías occidentales, la población china despierta del estancaiento, con aumentos en la producción ya que muchas fábricas hacen turnos extra y amplían horarios de trabajo para procesar pedidos atrasados lo antes posible, lo que aunado al despertar de la demana de servicio.

Fuente: Estrategias de Inversion