Pampa, una inversión que resiste sequías y elecciones

Esta semana, conversamos con la gerencia de Pampa para obtener una actualización sobre Operaciones de la compañía, planes de inversión y perspectivas de flujo de efectivo.

Por Walter Stoeppelwerth

Dada la importancia del ciclo electoral de 2019, Pampa está sabiamente reduciendo su plan de inversión agresivo, para mantener sus altos niveles de efectivo hasta que los escenarios económicos y políticos sean menos inciertos.

Incluso con esta restricción, Pampa avanza con su ambicioso proyecto -incluso poniendo en riesg sus activos de gas en Vaca Muerta- mientras espera las expansiones clave del gasoducto y las inversiones a mitad de período, que sustentará la economía en marcha, a largo plazo de la industria del gas natural.

En nuestro último informe de investigación sobre Pampa Energía publicado en Agosto de 2018, recomendamos claramente la comptra de Pampa 2023 y Pampa 2027. En ese momento, argumentamos que los créditos corporativos bien administrados con estructuras de capital conservadoras y equipos de liderazgo con experiencia, tienen la Capacidad para capear tormentas macroeconómicas relativamente bien cuando los desafíos se materializan.

En consecuencia, recomendamos con entusiasmo construir posiciones a precios de ganga con PAMPAR 2023 cotizando a 10.9% YTW y Pensilvania MPAR 2027 al 11.3% YTW.

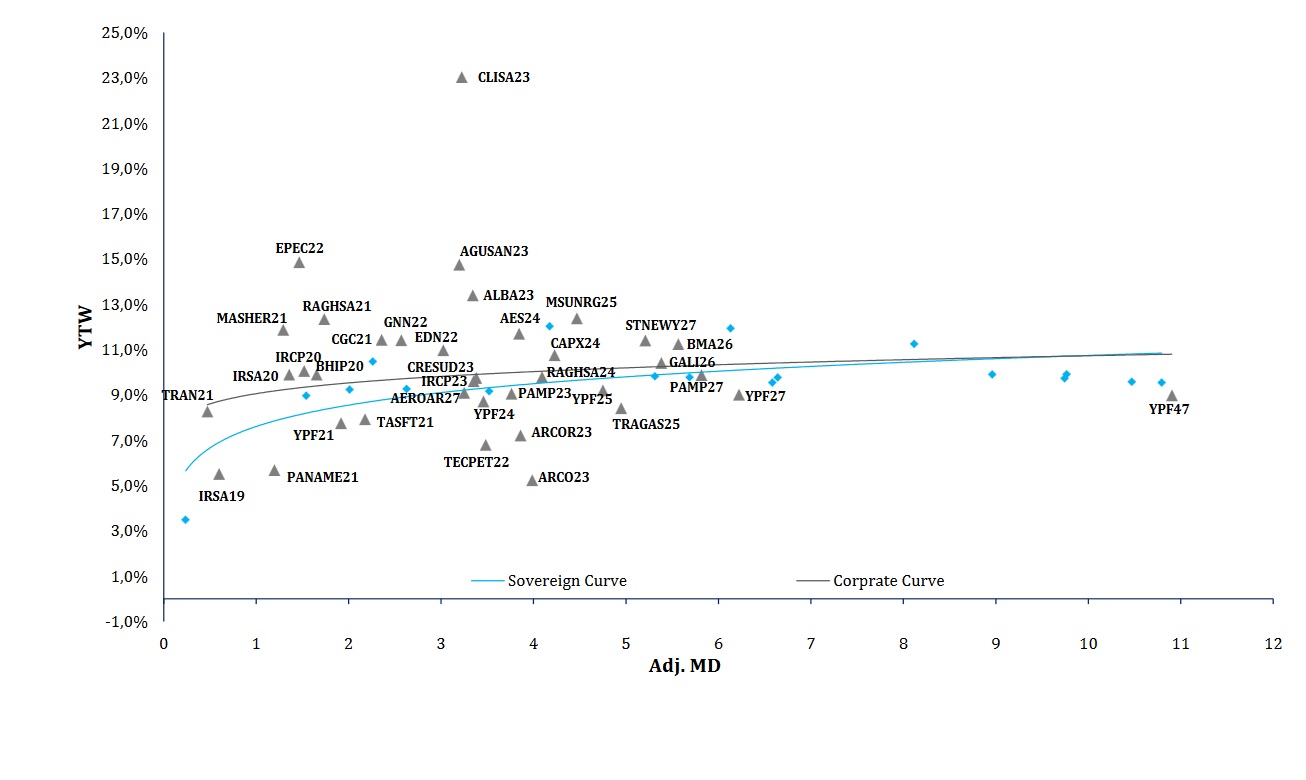

Casi cinco meses después, y después de un retorno total de 11 .2% y 13.1% respectivamente, mantenemos nuestras recomendaciones de COMPRA en el PAMPAR 2023 (YTW: 9.0% y MD: 3.8) y PAMPAR2027 (YTW: 9.9 % y MD: 5.8 ) que son respaldados por unidades de negocios diversificadas, flujos de efectivo de Capex manejables, moderado apalancamiento y un equipo de gestión adaptable y buen respaldo.

Los diferenciales han vuelto en línea con la curva soberana

PAMPAR 2023 y PAMPAR 2027 se negociaron a +100 bps premium en comparación con sus comparables soberanos GLOBAL 20237 y GLOBAL 2027 en el mercado de septiembre y diciembre. El rally de EM Markets desde Navidad cerró la brecha, y los bonos de Pampa están actualmente en línea con la curva soberana. Teniendo en cuenta que 2019 es un año electoral, creemos que los inversores deben asignar una parte de su cartera a este crédito de primer nivel, para reducir la volatilidad sin sacrificar el rendimiento.

(*) El autor es CIO Asset Management, Director de Research en Balanz