Olivera Doll: «el plan de Argentina convirtió a los bancos en claros ganadores»

«El plan de Argentina para combatir la inflación y recuperar la confianza en el peso ha convertido a los bancos en claros ganadores», afirma Ignacio Olivera Doll, en una cobertura para la agencia de noticias Bloomberg.

El periodista fundamenta su afirmación en que las tasas de interés por encima del 70% que paga el Banco Central por sus Leliqs, las letras de deuda a siete días, «son irresistibles para las entidades, en un contexto con escasa demanda de préstamos por parte de empresas e individuos.»

Las entidades privadas obtuvieron en conjunto una ganancia de USD 1.220 millones (unos $53.500 millones) en el primer trimestre, que supera en un 45% a la obtenida en igual trimestre del año anterior, según cifras del Banco Central. Con relación a sus activos, se trata de la cifra más alta en cinco años para un trimestre.

Detrás de estos resultados, están las tenencias de letras del Banco Central, en las que las entidades colocan su liquidez. La inversión en estos títulos se amplió un 50% los primeros tres meses del año desde fin de diciembre 2018.

La rentabilidad está en gran parte explicada por el diferencial entre los rendimientos que perciben los bancos por sus tenencias en Leliq y la tasa que pagan por sus depósitos, conocida como Badlar, según Valeria Azconegui, analista de bancos de la calificadora de riesgo Moody’s Investors Service en Buenos Aires.

En marzo, llegó a un máximo de 24 puntos porcentuales mientras que cuando empezó esta crisis, en marzo 2018, ese spread era de sólo cinco puntos porcentuales. «Este gran diferencial les permite a los bancos tener cierto colchón para contrarrestar los efectos negativos que se están viendo por el repunte de la mora y de la necesidad de hacer previsiones», dijo Azconegui.

El objetivo del Banco Central al entregar estas letras a los bancos es sacar efectivo de circulación, para frenar la inflación y apuntalar una moneda que ha perdido casi la mitad de su valor en el último año. Sin embargo, la contracara es el encarecimiento del crédito, y, por lo tanto, la caída en su colocación.

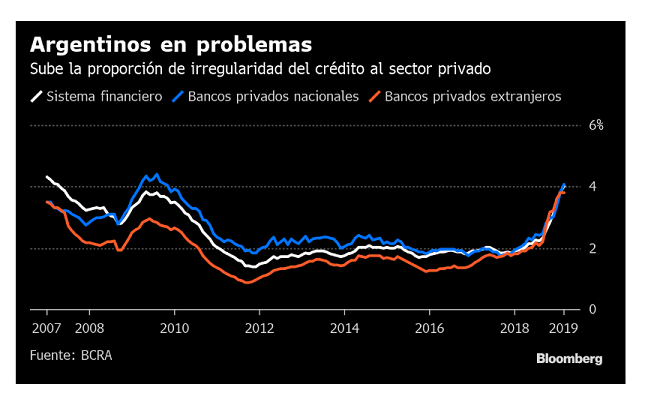

Por el lado de los consumidores, la política del Banco Central no parece tan favorable dadas las altas tasas que enfrentan. Como resultado, la morosidad continúa en aumento y la proporción de irregularidad del crédito en el sistema financierose ubica en su mayor nivel en nueve años.

– Moody’s espera que la morosidad siga creciendo en el corto plazo, hasta llegar por lo menos al 4,5%. Pero la situación podría mejorar en la segunda mitad del año.

«Llegando a octubre, es probable que ante una caída en la inflación veamos una baja en las tasas de interés, y que los bancos encuentren un mejor escenario de actividad para aumentar su oferta de productos, tanto al comercio como a las familias», dijo Azconegui.