El procedimiento de calculo de pérdidas anuales de los bancos sufrió cambios. Los dos años concedidos por el BCRA pueden parecer un tiempo prudencial para que las entidades financieras se adapten al nuevo esquema de deterioro, pero no deberían relajarse, sugiere un estudio de KPMG Argentina. Este análisis es un desafío ante la situación actual del mercado crediticio.

Por Matías Cano* y Michael D. Thomas**

En 2020 entrará en vigencia el modelo de pérdidas crediticias esperadas, establecido por las Normas Internacionales de Información Financiera. Un reaseguro que tuvo como disparador la crisis del 2008. En octubre, por primera vez las entidades financieras deberán aportar información al BCRA acerca de cómo reconocerám sus pérdidas a futuro. Este análisis es un desafío ante la situación actual del mercado crediticio, afirma un reciente estudio publicado en septiembre por la filial local de KPMG.

El modelo de pérdida esperada requerido por NIIF 9 es un cambio fundamental para la valuación de activos financieros. Introducción Según disposición del Banco Central de la República Argentina (BCRA), en enero de 2018 entraron en vigencia las Normas Internacionales de Información Financiera (NIIF) excepto Deterioro para el sector bancario argentino.

Este cambio en la legislación intenta replicar la experiencia europea, donde a partir del 1 de enero de 2018 comenzó a regir la versión completa de NIIF 9 “Instrumentos Financieros”, emitida por el International Accounting Standard Board (IASB) en julio de 2014. En principio, la versión final de NIIF 9 alcanza a todos los instrumentos financieros contemplados bajo la norma anterior (NIC 39).

La idea de trasfondo en la aplicación de la NIIF 9 es buscar la homogeneización internacional y una sensible reducción en la complejidad de las normas contables aplicables a instrumentos financieros. La complejidad de la normativa precedente a ésta , NIC 39, radica en el amplio espectro de activos considerados y en los diferentes modelos de valuación, afectando, de esta manera, a un gran número de actividades económicas y empresas. De hecho, la valuación de la cartera crediticia es uno de los aspectos que más interés generan en el sector financiero y sus reguladores.

Los acontecimientos sucedidos a partir de 2008, durante la crisis financiera internacional,

pusieron de manifiesto y revelaron las debilidades de la normativa vigente en cuanto al momento en que las pérdidas crediticias debían ser reconocidas ; ya que bajo el modelo de deterioro basado en la pérdida incurrida, solo se prevé el registro de la misma una vez observados los indicios de deterioro en el instrumento. Más aun, algunos especialistas aseguran que NIIF 9 no es más que el resultado de la crisis subprime, que permitió identificar que NIC 39 recogí a las pérdidas de manera tardía. En efecto, la nueva norma impone nuevos criterios para la clasificación y valoración de los instrumentos financieros, como asi también un profundo cambio en el modelo de previsión de pérdidas, mutando hacia uno más apoyado en la prospección. Es decir, se modifica el enfoque actual de pérdidas incurridas, en el que la previsión se efectúa en base a una pérdida efectiva, por otro de pérdidas esperadas , donde la previsión está apoyada en las expectativas de pérdida futura y el impacto de los potenciales entornos o escenarios económicos modelados en base a información prospectiva.

El reconocimiento del riesgo crediticio mediante el modelo de pérdida esperada requerido por NIIF 9 conforma un cambio fundamental en el modelo de valuación de activos financieros. De esta manera, la nueva norma permite anticipar la contabilización del gasto por deterioro en base a un criterio dual ; es decir, con pérdidas proyectadas para los próximos doce meses si el riesgo crediticio es bajo, y con pérdidas proyectadas para toda la vida del instrumento si el riesgo es alto.

En consecuencia, a partir de la entrada en vigor de esta nueva regulación, las entidades deberán prever las pérdidas esperadas en lugar de considerar solo las incurridas u observables a la fecha de estimación. Ello a su vez implica que cada compañía deberá disponer de un modelo de cálculo que estime las pérdidas crediticias esperadas y no incurridas aún, para lo que será necesario definir estrictamente algunos conceptos como incumplimiento (default) o bajo riesgo crediticio,e incluso modificar los procesos actuales para determinar cómo se agruparán los activos con características de riesgo compartidas, el método para evaluar el incremento significativo en el riesgo crediticio (SICR, por sus siglas en inglés),o cuántos serán los escenarios económicos futuros posibles que afectarán al nuevo modelo de deterioro y la información prospectiva que se utilizará.

Asimismo, y en lo que respecta a los instrumentos financieros existentes al momento de

transición, NIIF 9 estipula que el deterioro de estos activos deberá ser considerado de acuerdo al nuevo marco de pérdida esperada.

Es importante destacar que la principal complejidad del nuevo formato de pérdida se encuentra en la determinación de la probabilidad de default o incumplimiento (PD) en todas las unidades de negocio de la empresa afectada, la cual no conforma un guarismo fijo sino ajustable en el tiempo, y que dependerá de un monitoreo constante y automatizado de la mora. Ello debido a que se requiere de una importante cuota de responsabilidad y habilidad técnica en la determinación del modelo apropiado, como así también en lo que respecta a la cadencia de datos cuantitativos y cualitativos necesarios para el funcionamiento del mismo.

Igualmente, la recopilación y el análisis de datos para hallar el método óptimo de cálculo de la mencionada probabilidad requerirán algo de tiempo, por lo que NIIF 9 plantea

diferentes posibilidades que pueden ajustarse a los diversos activos o instrumentos afectados.

Retomando los objetivos del presente escrito

Resulta indispensable presentar una pieza de información que describa de manera sucinta el potencial impacto que el nuevo modelo de deterioro puede tener sobre la contabilidad del sector financiero argentino, una vez que éste entre en vigencia en el año 2020. Para ello, en la primera sección de este documento se analizan los resultados observados hasta el primer semestre de 2018 en materia de aplicación del nuevo esquema de deterioro de activos financieros bajo pérdida esperada en la banca europea; en tanto que la segunda y ultima sección proporciona una idea o esbozo de los efectos potenciales para el sistema financiero argentino a la luz de la experiencia en el viejo continente.

Potenciales efectos del modelo de Pérdidas sobre la banca nacional

En línea con las mejores prácticas globales y como parte del compromiso asumido por el país como miembro del G20, el BCRA dispuso que las entidades financieras debían comenzar a confeccionar sus balances de acuerdo a la normativa NIIF 9 (excepto Deterioro) a partir de 2018. En ese sentido, según el informe sobre bancos emitido por el BCRA en enero de 2018, los primeros resultados observables de la aplicación de la nueva normativa divergen de aquellos registrados en otros países, desde que la nueva regulación propinó un impacto positivo sobre la situación patrimonial de la mayoría de las entidades del sistema financiero (SF), mostrando un incremento en la solvencia del mismo. No obstante, la razón principal de este suceso ha sido el significativo ajuste que recayó sobre el rubro bienes de uso de la cuenta del activo, en respuesta a la estimación que las entidades debieron efectuar ante la actualización del valor razonable de las propiedades (oficinas y sucursales), que anteriormente estaban reconocidas a prec ios históricos y fueron quedando rezagadas en relación a la valuación de mercado. En ese sentido, y en conjunto a otroscambios impuestos por el nuevo marco, el patrimonio neto (PN) del SF mostró en enero de 2018 un incremento nominal cercano al 15% respecto a diciembre de l 2017 (o del 17% si no se tienen en cuenta las previsiones por préstamos), siendo éste uno de los más importantes de los últimos años, y que compensó por demás los otros ajustes impuestos por el nuevo esquema, explicando, así, el resultado positivo observado. Entre los muchos cambios que el nuevo esquema implica para las entidades financieras y no financieras, el modelo de deterioro o previsionamiento basado e n pérdidas esperadas es el de máxima complejidad, razón por la cual el BCRA optó por aplazar su aplicación a una futura fecha.

Pese a ello, la institución recientemente confirmó a través de la ya mencionada “A” 6430 que 2020 será la fecha de lanzamiento de este nuevo modelo, aunque, con el objetivo de validar su funcionamiento, las entidades financieras deberían comenzar a presentar información de tipo cualitativa (en relación a los modelos utilizados para estimar la pérdida esperada) y cuantitativa (respecto de la serie de datos que el nuevo modelo requerirá) a partir de 2018. Este nuevo modelo de previsionamiento representa un gran desafío comparado al vigente en la actualidad, ya que su aplicación requiere estimar y ajustar de manera dinámica la probabilidad de incumplimiento (PD) para toda la vida del instrumento como así también el reconocimiento de las pérdidas por deterioro de forma anticipada. Para ello, se hace necesario recolectar no solo información detallada sobre el comportamiento histórico de los deudores sino la incorpor ación de estimaciones sobre escenarios económicos futuros, de tal manera de poder construir indicadores que alerten sobre un posible SICR y asignar eficientemente los activos financieros (préstamos) según su riesgo y etapa de deterioro correspondiente.

Por ende, el nuevo modelo apunta a provocar ajustes considerables en los resultados. En ese sentido, siguiendo el detalle de los efectos de la aplicación de la nueva normativa en la banca local, el BCRA encontró que gran parte de las entidades del SF realizaron ajustes en las previsiones por incobrabilidad durante el primer semestre de 2017 respecto de las estipuladas/reguladas por la norma vigente, haciendo uso de modelos internos que debieron ser ajustados para que los resultados fueran consistentes con los criterios del nuevo modelo de deterioro a emplear propuesto por NIIF 9 (de pérdidas esperadas).

Lo interesante de este punto es que, ante la aplicación del nuevo esquema, se observa que los bancos están incorporando nuevas fuentes de información financiera y adaptando los modelos existentes para mejorar los cálculos de previsionamiento, buscando suaviza r de alguna manera el impacto del traspaso hacia el nuevo modelo de previsionamiento.

En línea con el párrafo anterior, los resultados del último informe sobre bancos elaborado por el BCRA con datos a junio de 2018, revelaron un incremento nominal en el PN del SF de tan sol o el 10% en 6 meses (enero- junio) –aunque con aumentos adicionales en las previsiones por préstamos, ; lo que de alguna manera demuestra cierta recomposición en la tendencia de crecimiento de esta cuenta (PN) luego del sustancial incremento observado en enero a causa de la mencionada re-valuación inmobiliaria. Asimismo, si bien en términos nominalesel PN del SF creció interanualmente alrededor de un 50%(a juniodel2018), en armonía con lo mencionado anteriormente se observa una significativa desaceleración en los últimos meses.

Los dos años concedidos por el BCRA pueden parecer un tiempo prudencial para actualizar el procedimiento y que las entidades financieras se adapten al nuevo esquema de deterioro, pero éstas no deberían relajarse.

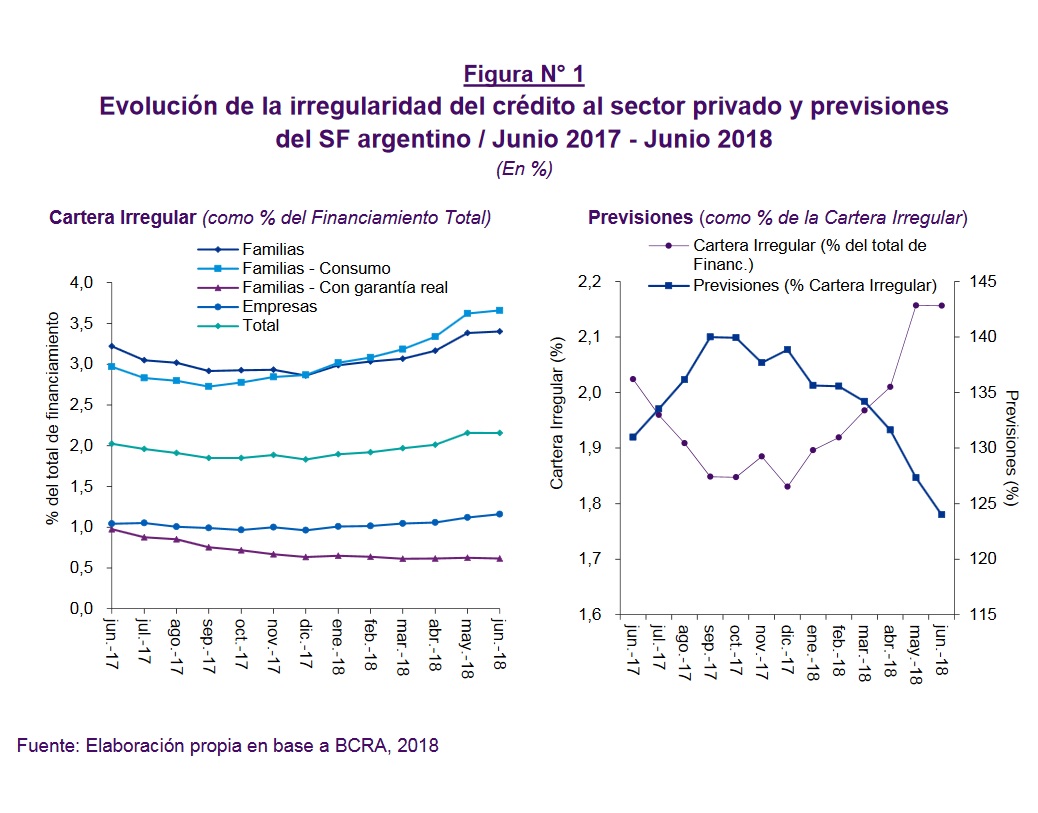

Como ya quedara expuesto en los resultados de la sección anterior, el nuevo modelo de deterioro es especialmente exigente desde el punto de vista cuantitativo, porque requiere que el cálculo del previsionamiento o cobertura de las pérdidas esperadas producto de los posibles incumplimientos se efectúe de forma continua durante toda la vida del instrumento, lo que implica estimar los parámetros con los que ésta se determina bajo diferentes escenarios económicos siguiendo el modelo más aceptado por las entidades bancarias; es decir el de pérdida crediticia esperada o PCE. Si bien al momento de realización de este trabajo no existía información disponible para efectuar estimaciones del impacto del nuevo modelo de deterioro sobre el SF local, el análisis de la evolución de la cartera irregular (o del coeficiente de morosidad 12) y de las previsiones del sistema permiten esbozar algunas consideraciones al respecto. Recordemos que según el modelo vigente de pérdidas incurridas , los bancos solo pueden reconocer el deterioro de un activo bajo evidencia objetiva de pérdida, en particular ante la presencia de atrasos o el incumplimiento de los pagos periódicos de los préstamos, lo cual conforma un enfoque puramente reactivo y no prospectivo como propone NIIF 9.

Consideraciones finales

La crisis financiera de 2008 fue el disparador para la modificación del esquema vigente

hacia NIIF 9, donde las pérdidas deberán estimarse y reconocerse al momento del inicio del crédito/instrumento en base al criterio dual mencionado previamente.

El primer y fundamental paso a seguir para planificar una transición que permita reducir

ineficacias e, incluso, reporte beneficios en el mediano y largo plazo, es no subestimar el cambio que implica el viraje hacia NIIF 9. Posponer la implementación solo ser virá para aumentar los costos una vez llegado el momento de reportar al BCRA, haciendo más traumática la transición.

En este sentido, es importante identificar qué áreas se verán involucradas para elaborar un

análisis preliminar del impacto que tendrá la norma en cada entidad. De esta manera, es posible planificar trabajos, distribuir roles y anticipar las desinteligencias propias de cualquier modificación de esta envergadura. Además, esta estrategia permitirá delinear el plan de comunicación tanto hacia el interior de la compañía (colaboradores, accionistas, cargos jerárquicos y áreas involucradas) como hacia el exterior de la misma (acreedores, compañías que forman parte de la cadena de suministro) ,de manera de elaborar procesos y sistemas para cada organización que sean eficientes y susceptibles de mantenerse en el tiempo. En particular, es de vital importancia verificar los actuales canales de obtención de información para corroborar que los mismos serán capaces de cumplir con lo solicitado por la norma y, posteriormente, adelantarse al impacto que el reporte según NIIF 9 podría tener sobre las métricas e indicadores claves de rendimiento del negocio (o KPIs, por sus siglas en inglés), a fin de suavizar el efecto que podrían tener los resultados generados bajo los parámetros de la nueva norma. Finalmente, una planificación adecuada hacia el interior de la compañía posibilitará anticiparse a las consecuencias fiscales que podrían derivar de la aplicación de NIIF 9 o incluso delinear nuevas estrategias de distribución de dividendos.

(*) Gerente de Mercados KPMG Argentina

(**) Director Gestión de Riesgos Financieros KPMG Argentina.

(***) El gráfico en portada representa la Evolución de la irregularidad del crédito al sector privado y previsiones del SF argentino / Junio 2017 – Junio 2018