Las empresas agropecuarias adelantaron las compras de insumos para el ciclo 2020/21

Desde Az Group estiman, luego de un relevamiento de mercado, que ya se concretaron un 75 % de las compras de la nueva campaña, lo que refleja un avance de 10 puntos porcentuales contra el ciclo anterior.

Como aspecto destacado se observa que la financiación se hizo en pesos, con tasas entre el 25 y 30 % anual en promedio: «Si comparamos contra la expectativa de devaluación del mercado, la financiación es en tasas reales negativas«, comentó en diálogo con Agrofy News Matias Amorosi, Co Founder de AZ Group.

La actualización comercial de agroinsumos muestra que en un año marcado por la incertidumbre política, las empresa optaron por salir de los pesos y resguardar valor de cara a la cosecha 2020/21: «Con restricciones sobre el mercado de divisas, una vía de resguardo ha sido la posición anticipada en insumos».

«En un marco de incertidumbre cambiaria, hoy se puede cerrar tipo de cambio para estas operaciones asegurando tasas negativas y en definitiva apalancar los costos directos del cultivo», señalan desde Az Group.

Lo que sucede actualmente es que para otorgar certidumbre al planteo se debe cerrar una parte de la comercialización a través de las herramientas que brinda el mercado. Aunque, en el caso de la soja por ejemplo, las empresas están a la espera de mejores condiciones para calzar la producción.

Amorosi agrega que los insumos se han vuelto la principal herramienta para mantenerse dolarizado, en una actividad que está fuertemente vinculada al tipo de cambio. «Hay productores que ya están comprando insumos para la campaña 2021/22», grafica.

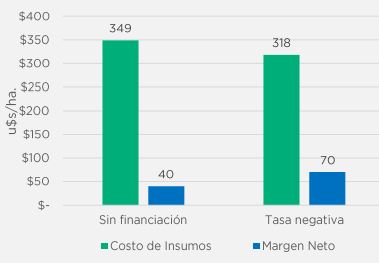

Para graficar este impacto, se muestra el efecto positivo sobre los márgenes de concretar tasas de financiación negativas. En algunos casos se logra mejorar hasta un 50 %.

El caso es un planteo de maíz en el oeste de Buenos Aires, aplicando una tasa de financiación del 25 % al total de insumos. Los compromisos se cancelan sobre abril con un tipo de cambio conforme Matba-Rofex.

En el resumen de las incidencias de la relación insumo producto de los principales cultivos, se destaca que en el caso del maíz el vínculo con los fertilizantes se mantiene positivo, tanto para el disponible como para la posición abril 2020. Esto tiene que ver con que el mercado climático y la demanda de China da oportunidades de precio.

Para el trigo también se observan relaciones positivas para el disponible y para los precios a cosecha de la nueva campaña, con la posición enero 2021 en torno a los US$ 175. Del lado negativo, las condiciones climáticas adversas retraen la estimación de siembra y las lluvias que se calificaban como claves no alcanzaron la cobertura necesaria.

Para la soja desde Az Group destacan que el pase a noviembre se vuelve nulo. En tanto, para la campaña 2020/21 las relaciones de canje se mantienen positivas para los fosforados. En este sentido, se espera un importante volumen a negociar en el segundo semestre.

Mercado de fertilizantes

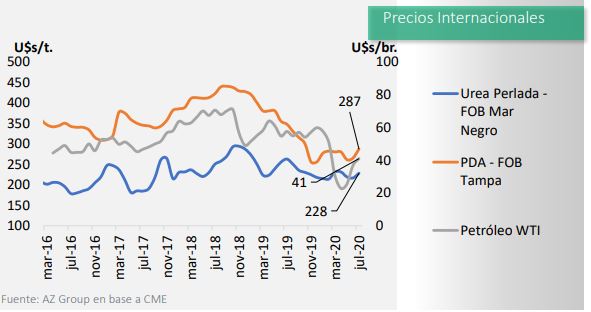

En cuanto a la actualidad del mercado de insumos, los precios internacionales de los fertilizantes muestran una recuperación luego de alcanzar el piso de precios durante abril: «La retracción en la oferta de China por los bajos precios marcó los niveles de piso».

Con la recuperación del petróleo, los valores FOB de los fertilizantes se reacomodaron al alza. La UREA avanzó un 5 % en el Mar Negro, alcanzando los US$ 228 la tonelada. En el Golfo, con el final de la siembra los precios retrocedieron a US$ 205: «La tranquilidad de los mercados americanos y europeos podría traer alguna baja en los precios».

Por otro lado, para los fosforados, el FOB Golfo recompone un 8 % de valor alcanzando los US$ 287: Sudamérica e India inician el período de recomposición de stocks previo a la primavera, lo que puede dar sostén al mercado». En tanto, desde la oferta, China asegura el suministro interno y genera una presión extra al alza.

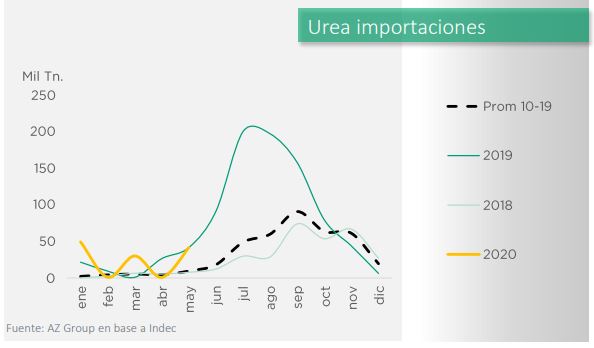

En Argentina, la perspectiva de un importante consumo de fertilizantes para la campaña fina tiene su reflejo en los niveles de importación. Bajo este marco, «los precios internacionales se muestran competitivos contra los valores históricos», destaca Az Group.

Los valores promedio de compra fueron de US$ 276 la tonelada CIF con un mercado internacional en US$ 219. Para los fosfatados, el comportamiento es similar: «El precio promedio de importación para el MAP fue de US$ 319 la tonelada CIF».

En ambos casos, los volúmenes importados se mantienen por encima de años anteriores.

Fuente: Agrofy