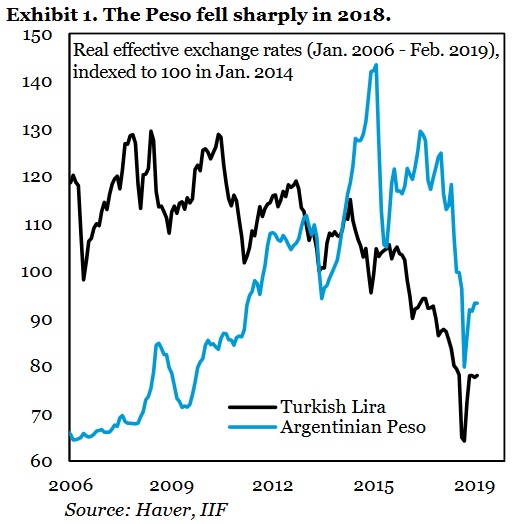

La lira turca y el peso, «en niveles razonables» pero no son «baratas»

El análisis publicado el pasado 14 de febrero, en un informe de Research del Instituto, es una lectura a tener en cuenta sobre todo en momentos en que varios analistas locales ponen el acento en la fuerte apreciación del peso en los últimos meses.

«A pesar de que tanto el Peso como la Lira cayeron fuertemente el año pasado, e incluso con correcciones significativas en la cuenta corriente en curso, nuestros modelos muestran que ambas monedas son justas en este punto, no subvaloradas. Esto se debe a que gran parte del ajuste de la cuenta corriente es cíclico, debido al bajo PIB y la compresión de las importaciones, y no al verdadero reequilibrio de las exportaciones. Este punto llevará su tiempo, especialmente en Argentina, que está la mitad de abierta al comercio que Turquía.»

Hace un año el modelo de valoración (EM FX) del IIF, que mapea los desequilibrios de la cuenta corriente, señaló que era necesario el ajuste del tipo de cambio real en ambos países. En ese momento, los grandes y crecientes déficits de cuenta corriente en Argentina y Turquía se convirtieron en sobrevaloraciones sustanciales para ambas monedas, de alrededor del 15% (y ambas monedas cayeron drásticamente durante 2018). Vale señalar que el anticipo de dicha situación se transformó en una guía clave en medio de un año turbulento, y permitió en setiembre, en medio del máximo de las ventas masivas en mercados emergentes, mejorar el panorama.