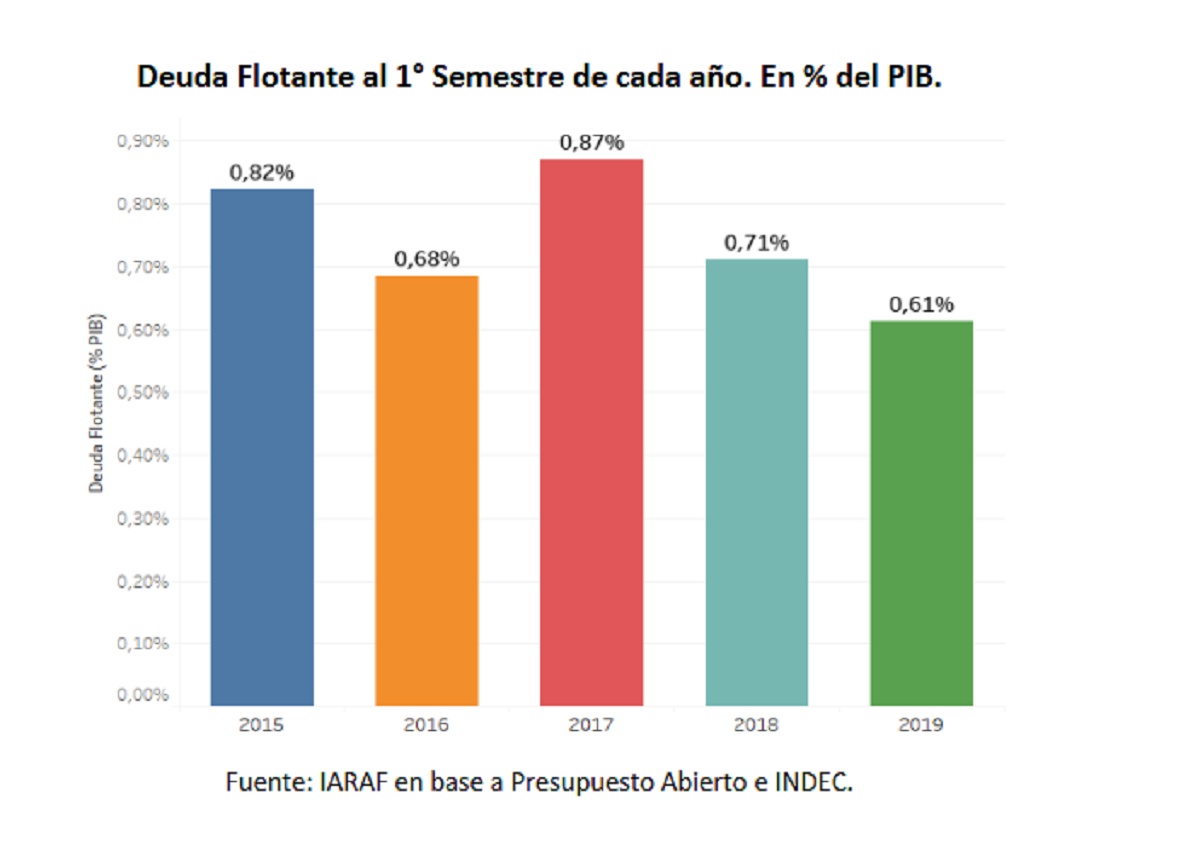

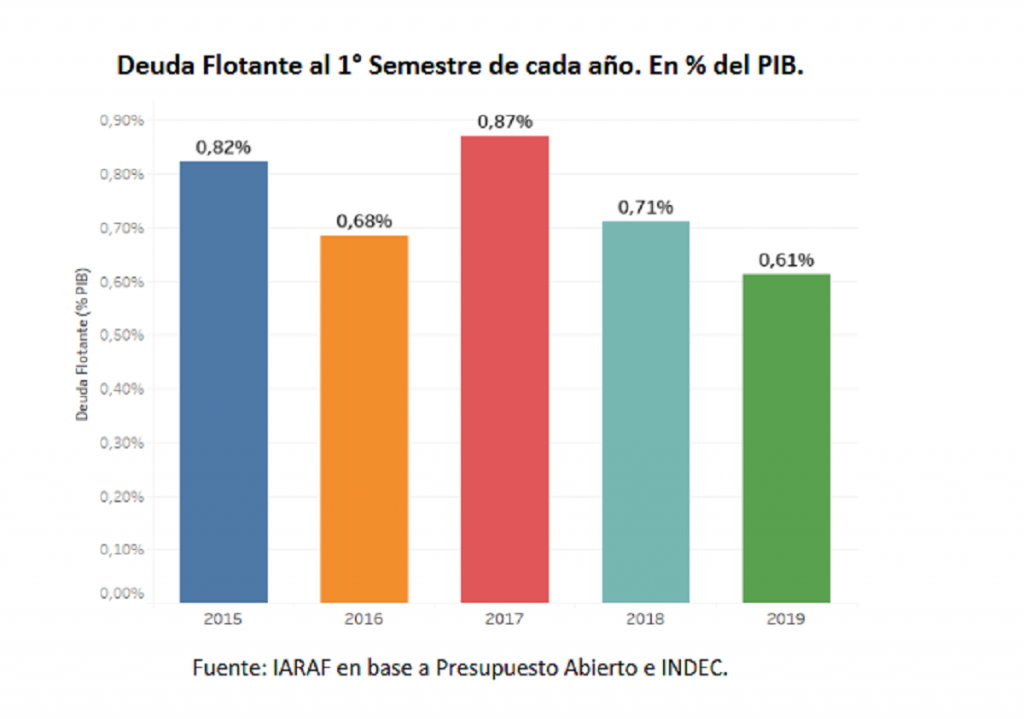

La Deuda Flotante llega al nivel más bajo en 5 año

La Deuda Flotante acumulada en el primer semestre del año representó el 0,61% del PBI, y se posicionó como el valor más bajo de los últimos 5 años, según un informe elaborado por el Instituto Argentino de Análisis Fiscal (IARAF). Con respecto al acumulado en el mismo período de 2018, la Deuda Flotante cedió 0,1 puntos porcentuales del PBI.

“La baja en el Gasto Primario que viene llevando a cabo el Gobierno Nacional no está siendo obtenida mediante un aumento encubierto de la Deuda Flotante, ya que se observan caídas en términos reales del gasto tanto en la etapa del crédito devengado como en la etapa del crédito pagado”, se indicó en el trabajo.

El valor más elevado de Deuda Flotante en el acumulado al primer semestre de los años recientes se registró en 2017, cuando llegó a representar el 0,87% del Producto. De acuerdo con el informe del IARAF, al analizar la evolución en términos reales se observa una contracción igual al 17,5% con respecto a la misma deuda acumulada al primer semestre de 2018.

Cabe destacar que se define como Deuda Flotante a la diferencia que surge entre el gasto que un determinado nivel de gobierno se ha comprometido a efectuar, y el gasto efectivamente pagado por el mismo.

En el memorándum de entendimiento con el FMI, el Gobierno Nacional estableció como criterio la diferencia entre el Gasto Primario base devengado y el Gasto Primario en base caja.

Para tal fin, el Tesoro realiza un seguimiento diario de la evolución de la Deuda Flotante, lo que le permite mostrar como resultado un promedio diario trimestral del stock.

Un análisis de las últimas seis presidencias del Banco Central

Las metas de Deuda Flotante que estableció el Tesoro están fijadas bajo mencionado criterio,y significaban $75.600 millones al cierre del primer trimestre y $90.600 millones en el primer semestre del año.

La disponibilidad mensual de los datos no posibilita un análisis basado en el seguimiento diario de las cuentas y, por lo tanto, se debe optar por un criterio distinto al oficial arriba descripto, realizado por el Ministerio de Hacienda.En este informese realiza un corte del stock de Deuda Flotante acumulado al finalizar el mes dejuniode cada año,ypara ello seutilizan como fuente de datos el Gasto Primario Devengado y el Gasto Primario Pagado de la Administración Nacional.