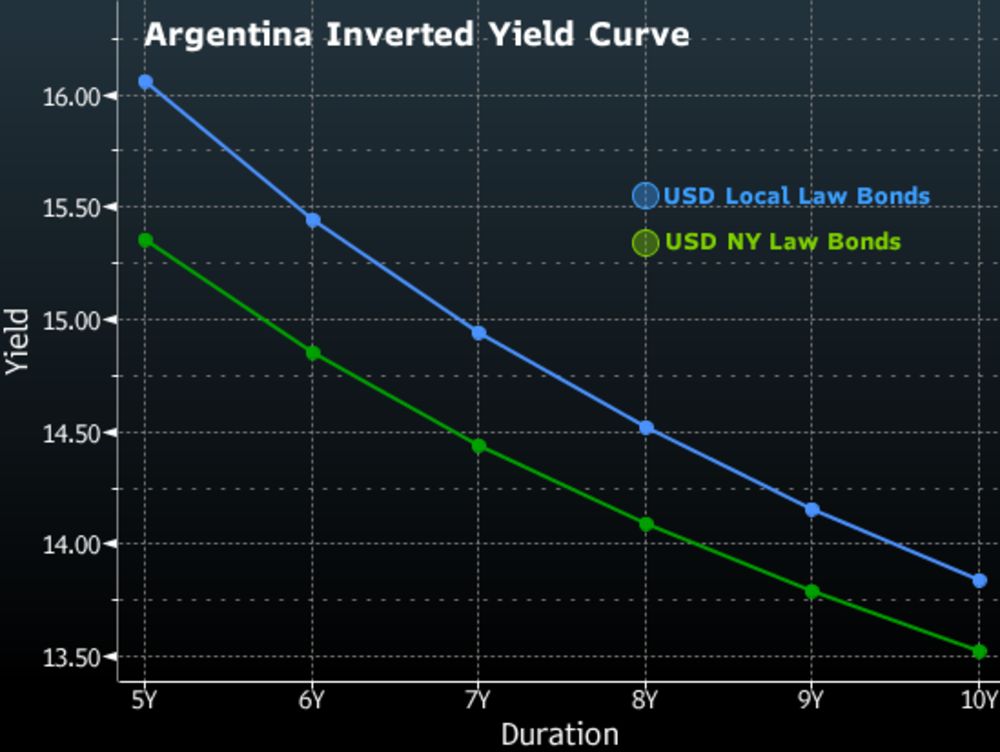

La curva de rendimiento invertida de Argentina, refleja riesgo de incumplimiento

Los precios de los bonos muestran una creciente preocupación de que el gobierno pueda tener dificultades para pagar sus obligaciones. Ocurre menos de un mes después de la reestructuración de la deuda de 65.000 millones de dólares de Argentina.

La curva de rendimiento del país se ha invertido esta semana, desde que el Gobierno anunció restricciones cambiarias para ayudar a conservar las reservas en moneda extranjera, del Banco Central.

La curva de rendimiento invertida

En este contexto, los inversores percibieron la medida como un manotazo en lugar de una solución viable para detener la fuga de reservas extranjeras. Además, de trascender en los medios, alguna puja entre el presidente del Banco Central, Miguel Pesce y el Ministro de Economía martín Guzmán. En este contexto, los precios de los bonos a corto plazo cayeron.

El clima es diferente al de hace apenas tres semanas; después de que los acreedores llegaran a un acuerdo para reducir las tasas de interés y retrasar los vencimientos, con la promesa de que la reestructuración estabilizaría las finanzas de Argentina. Y bajo el paraguas más amigable de reestructuración de deuda, quedó superado el tercer incumplimiento del país en los últimos 20 años.

Análisis

“Esto refleja la ya muy alta probabilidad percibida de otro incumplimiento en el futuro”, dijo Pablo Waldman, jefe de estrategia de StoneX Argentina. «Hay un acortamiento del extremo corto más líquido de la curva para cubrir la exposición a valores a más largo plazo y más difíciles de vender».

Las utilidades a más largo plazo cayeron por debajo de los rendimientos a más corto plazo de los bonos en dólares de Argentina emitidos tanto en el país como en el extranjero. Eso es lo contrario de cómo se ven las curvas de rendimiento en la mayoría de los países, donde se percibe que los valores con un horizonte temporal más largo conllevan más riesgo.

En Argentina, los bonos internacionales con vencimiento en 2030 se negocian con un rendimiento del 15% según la convención, mientras que los que vencen en 2041 se negocian con un rendimiento del 13,6%, según datos compilados por Bloomberg.

El rendimiento adicional que exigen los inversores para mantener la deuda soberana sobre los bonos del Tesoro de EE. UU. Se amplió 40 puntos básicos el miércoles a 1393 puntos básicos, por encima del umbral para que los bonos se consideren en dificultades, según muestran los datos de JPMorgan Chase & Co.

El último tramo hacia abajo para los billetes se produjo después de que el gobierno expandió las restricciones sobre la compra de dólares en un intento por conservar efectivo. Las reservas internacionales netas se han reducido a alrededor de $ 5.5 mil millones, según estimaciones de Portfolio Personal Inversiones, con la economía en su tercer año de recesión.

A futuro

A los inversores les preocupa que las reservas se agoten para el vencimiento de los pagos. Alejo Costa, estratega jefe para Argentina de BTG Pactual en Buenos Aires, estima un 90% de posibilidades de incumplimiento durante la próxima década.

«Ese es el problema con las políticas insostenibles», dijo. «El país aún puede ajustar sus políticas, pero hasta ahora nada indica que el gobierno lo hará en el corto plazo».