Informe sobre Fondos Comunes de Inversión

Los Fondos de Liquidez (o Money Markets) vienen ganando terreno y acumulan un crecimiento del 22% en lo que va del año, y del 290% en términos interanuales (en cuanto a activos bajo administración).

Este fenómeno es producto del aumento de las suscripciones y del rendimiento de las inversiones.

Habrá que estar atentos a su comportamiento si sigue la escalada del dólar y recuperan puntos las tasas Leliq. Portfolio Personal Inversiones acerca un interesante informe sobre fondos comunes de inversión, y su comportamiento hasta hoy.

En los últimos treinta días

Estos presentaron en promedio un retorno del 3.3%, similar al de una colocación bancaria, pero con las ventajas de este tipo de producto.

Además, la estabilización financiera se refleja en los fondos de Renta Fija (T+0/T+1) que muestran grandes señales de recuperación, con rendimientos atractivos, por encima de los Money Markets.

Los FCI en pesos vuelven a ser una alternativa de inversión interesante en el marco de un tipo de cambio que continúa estable -operando en el piso inferior de la banda cambiaria-, y tasas de interés en pesos atractivas.

Su rendimiento en promedio se ubica incluso por arriba de lo que ofrece un plazo fijo (como referencia operan entre 35-42%, con la ventaja de la liquidez prácticamente inmediata.

En enero, las categorías de fondos bajo análisis demostraron un gran salto, reflejo del interés que despertaron los instrumentos en pesos.

En cifras, los Money Market crecieron un 21% . En tanto, los fondos de Renta Fija (T+0/T+1) lo hicieron en un 19%, superando el crecimiento promedio en el 2018 (8.4%).

Si lo desglosamos semana a semana, incluyendo los días de febrero, podemos explicar la evolución del patrimonio neto de la industria, y en particular de cada categoría, por dos aspectos: la variación por rendimiento y las suscripciones (netas de rescates).

El análisis semanal del AUM (activos bajo administración) refleja el impacto de los rendimientos positivos de los activos financieros, y también la inclinación de los inversores por estas opciones.

No obstante, señalamos que durante la semana anterior (del 8 al 15 de febrero), especialmente a principios de la misma, los flujos que salieron de la industria (rescates) fueron mayores a las suscripciones.

En este punto, uno de los motivos pudo ser la estacionalidad propia de mitad de mes, y el otro, la acelerada caída de la tasa de Leliqs (y del resto de las tasas en pesos).

A partir de este elemento, los fondos de liquidez y de renta fija redujeron sus rendimientos repentinamente).

Cabe destacar, que la tasa de la Leliq se redujo 9.5 puntos porcentuales en la primera mitad de febrero. Esa baja ya se detuvo y de hecho, en las últimas dos ruedas, presentó una leve suba.

En sentido contrario a la semana anterior, los FondosT+0 fueron los que más sufrieron la cantidad de rescates. Cabe destacar que la mayor parte de la caída, fue previo a la estabilidad de la tasa (jueves/viernes).

En otras palabras, los rescates percibieronla importante reducción en la tasa de Leliq de losdías anteriores. Sin embargo, los rendimientosmantuvieron altos niveles positivos.

Los FCI se adaptan a la coyuntura

La industria de fondos muestra una gran recuperación en comparación al 2018, generando mayor confianza y optimismo en los inversores.

La mejora está apuntalada principalmente por una coyuntura más estable. Este escenario nos permite mantener nuestra recomendación a favor de los instrumentos en pesos a tasa.

Luego del blanqueo, donde la industria fue muy favorecida por el ingreso de nuevos inversores, en este enero/febrero se vuelve a concretar un nuevo récord (en pesos) de suscripciones y de activos bajo administración.

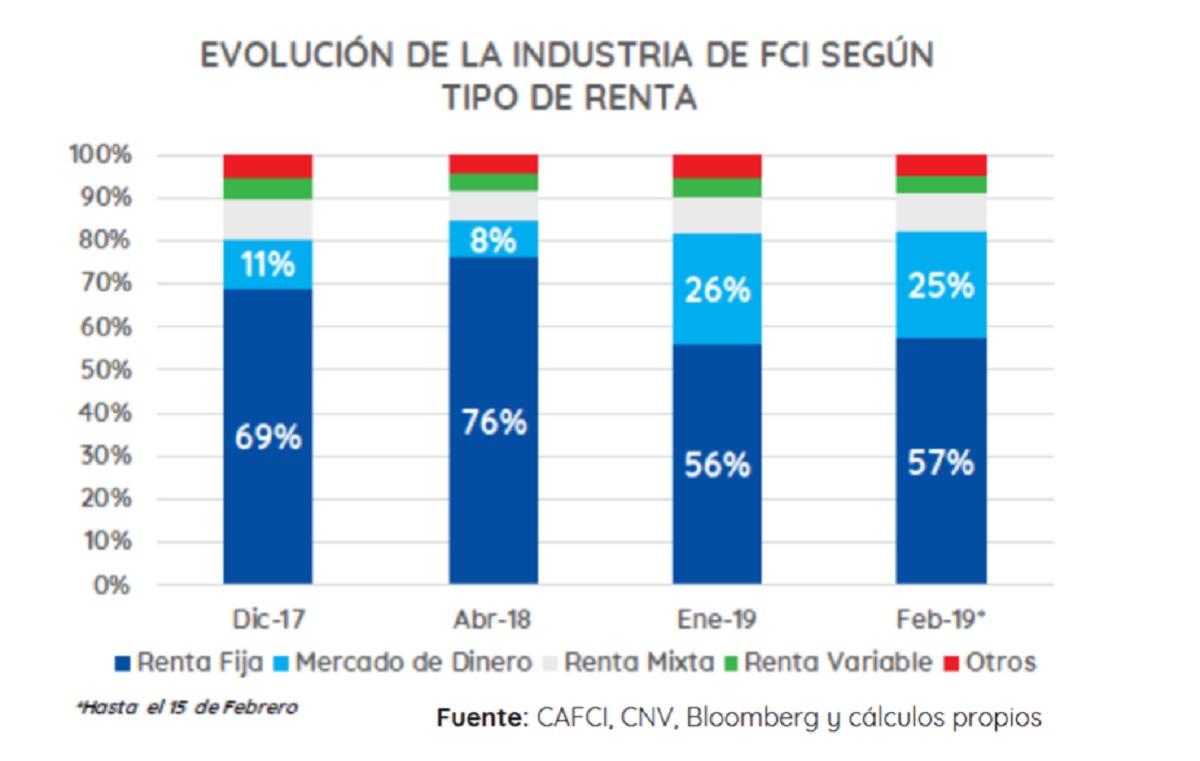

Con más de $ 700.000 millones de pesos, los fondos superan el máximo conseguido en abril de 2018 (previo a la corrida cambiaria), pero la mayor diferencia es la nueva redistribución de las inversiones – donde los fondos de liquidez fueron los que lograron captar el mayor flujo de fondos–. Actualmente, representan el 25% de la industria.

Si bien podríamos atribuirlo a un efecto estacional, muchas veces por cuestiones impositivas las suscripciones se realizan luego del cierre del año fiscal, y sumado a los aguinaldos (en el caso de personas físicas), son factores que ayudaron a conseguir este máximo.

Una estrategia diferente: composición actual de los fondos

Está claro que la industria de fondos se adaptó rápidamente a las necesidades de los inversores.

Una forma de analizarlo es a través de la composición de los mismos. Muchas sociedades gerentes, ante el desarme de Lebacs -desaparecieron en diciembre del año pasado-, y la falta de liquidez de las Lecaps, decidieron captar las altas tasas de las cuentas remuneradas transformando sus fondos de Renta Fija T+1, en fondos con liquidez inmediata, para competir con los fondos Money Market.

Recordemos que una cuenta remunerada es una colocación a tasa, de mínimo riesgo y liquidez inmediata, que permite captar la suba en las tasas de los plazos fijos.

Dentro del Supermercado de PPI, cinco de los nueve fondos de liquidez inmediata son de Renta Fija, claro ejemplo de esta tendencia.

Fuente: «Informe FCI 19/02/2019», Portfolio Personal Inversiones