¿Hasta dónde? Spread y precios para la curva en USD

La compresión de la curva soberana en USD continúa. Al finalizar el 2018, los bonos soberanos cotizaban en línea con el piso de spread del rango CC. La primera semana del año marcó el retorno al rango de spread de emisores CCC, zona de lateralización desde agosto 2018. En la actualidad, nos encontramos cercanos al techo de dicha zona.

Con base en un análisis de spreads definimos un primer precioobjetivo para los bonos en USD, sostenido en la visión de unarecuperación de corto plazo en unaño de alta incertidumbre. Planteamos un segundoprecioobjetivo, consistentecon una visión más optimista del impacto del año electoral en los activos locales, en un contexto internacional favorable.

Para los inversores preocupados por el riesgo político, aplica el primer precio objetivo. Para aquellos que creen que elriesgo político se dilataría, aplica el segundo precio objetivo. En definitiva,ambos precios señalan una zona de venta.

Así,considerando ambos escenarios,el DICY tendría un potencial de upsidede entre 4%-9,5%para un rango deprecios entre USD 88,5 y USD 93,0, el DICA entre 7%-14,5% para un rango deprecios de USD 83,3 y USD 88,7yel AY24 entre 1,5%-3,0% para un rango deprecios entre USD 97,2y USD 98,3.El DICY se negocia a un spread de 840pbs vs. Treasuries a 7y. En un primermomento, habría espacio para una compresión hacia los 740pbs de spread, dandolugar a unrendimiento del 10,2% y unprecio de USD 88,5. En este caso la gananciade capitalseríadel 4%. Una compresiónde spreadadicional hacia los 650pbs, cercanoal piso de rango CCC, resultaría en un rendimiento del 9,2% y un precio de USD 93.El segundo escenario implicaría unasuba total de9,5%.

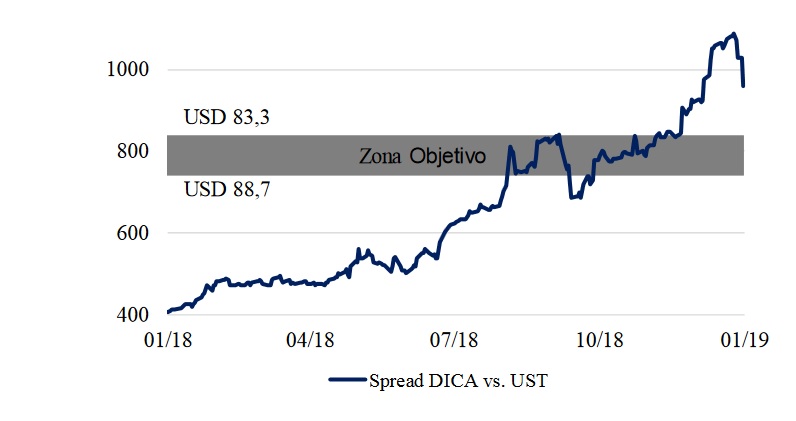

El DICApodría comprimir spreads. USThacia los 840pbs,unos 120pbs. Esto implicaría unrendimiento de 11,1% y unpreciodeUSD 83,3vs. los USD 77,6 actuales. Un objetivo más ambicioso sería una caída del spread hacia los 740pbs, esdecir, unos 100pbs adicionales. El rendimiento se ubicaría en 10% mientras que elprecio sería de USD 88,7.En ambos escenarios el spread DICA-DICY se mantendríaen niveles elevados, entre 80pbs y 100pbs.

El AC17se negocia a un yield de9,4%, es de los bonos mejor priceados de la curva.Es por esto que no presenta oportunidades significativas de compresión de spread. Finalmente,respecto del AY24, su corta duration acota las potenciales ganancias decapital. Planteamos un primer objetivo decompresión despread vs. Treasuries de75pbs, resultando en un rendimiento de 10,65%.El precio en este escenario seríaUSD 97,19, una suba de solo 1,4%.Unadisminución mayor del spread, de 145pbs entotal, significaría un rendimientode 9,95%. El precio objetivo aquí sería de USD98,75, una suba del 3% respecto de los valores actuales

Fuente Delphos Invesments