Hablemos de Bonos Verdes en la semana de la COP27

Alcanzar la neutralidad neta significa la neutralidad global del carbono, donde cualquier gas de efecto invernadero emitido se cancela por los eliminados con nuevas tecnologías y nuevos hábitos. Requiere un cambio importante en la forma en que los inversores asignan el capital, y en cómo se comprometen con las empresas para convertir las ideas bienintencionadas en acciones.

Hoy vamos a explorar una opción que tienen los inversores para iniciar su propia transición climática. Se trata de movilizar parte de los 125 billones de dólares acumulados en el mercado mundial de bonos1. Eso es mucho dinero, y mucho potencial de impacto climático almacenado, listo para ser utilizado.

Hablamos de los «bonos verdes», un segmento relativamente nuevo pero en auge del mercado de bonos. Los bonos verdes ofrecen a los inversores una forma de dirigir parte de su capital hacia proyectos climáticos. Como veremos, las razones para incluirlos en las carteras son más fuertes que nunca.

¿Cómo funcionan?

Cuando usted compra un bono normal o «vainilla», está prestando su dinero a la empresa emisora o al gobierno sin ninguna condición. El emisor utiliza los ingresos para un fin no especificado y, a cambio, paga un cupón sobre el bono. Al final, en la mayoría de los casos, se recupera el capital (el préstamo).

Los bonos verdes, en cambio, recaudan dinero para un fin específico. Para que un bono se certifique como verde, sus ingresos deben ayudar a financiar proyectos climáticos o medioambientales. Por lo tanto, a diferencia de lo que ocurre con los bonos simples, siempre sabrá a qué se destina su dinero. Puede pensar en ello como una financiación con «condiciones ecológicas». Un bono verde podría financiar un nuevo parque eólico, o un proyecto para aumentar la resistencia a las inundaciones de una ciudad de baja altitud, o la renovación de una estación de tren para aumentar el uso del transporte público, cualquiera de los muchos proyectos que beneficiarán al medio ambiente de forma específica y tangible.

En pocas palabras, los bonos verdes ofrecen mucha más transparencia y capacidad de medición que los bonos normales. Sin embargo, todavía pasan desapercibidos para muchos inversores. Muchos, pero no todos. Lejos de la corriente principal, el mercado de los bonos verdes ha experimentado un boom de popularidad.

¿Por qué los bonos verdes están ganando protagonismo?

La lucha contra el cambio climático es lenta debido a que los proyectos necesitan ser financiados y no ha habido un buen mecanismo para conectar el dinero de los inversores con los proyectos verdes que más lo necesitan. Los bonos verdes abren un canal para entregar la tan necesaria financiación directamente a los proyectos verdes a cambio de una rentabilidad, vía el pagó de un cupón y sirven como diversificadores de riesgo en las carteras, además de ese objetivo de contribuir a la acción climática de forma mensurable.

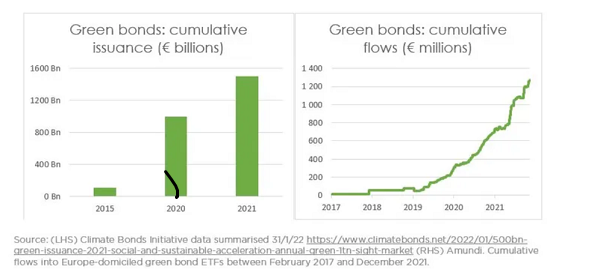

Están siendo rápidamente adquiridos por los inversores que se están dando cuenta de su gran potencial. Aunque todavía son una pequeña parte del gigantesco mercado de bonos global, pero están en una trayectoria de crecimiento muy fuerte. El gráfico de la izquierda muestra la emisión acumulada de bonos verdes a nivel mundial. En 2021 se superó el umbral de los 1,5 billones de dólares, tras haber alcanzado los 1,5 illones en 2020 (1,5 trillones anglosajones).

Como se oberva en los siguientes gráficos, el de la derecha muestra los flujos acumulados en los ETF de bonos verdes domiciliados en Europa. Podemos ver una forma similar, que ha sido denominada como crecimiento exponencial por Climate Bonds Initiative, una organización que moviliza capital para la acción climática.

Emisión de bonos

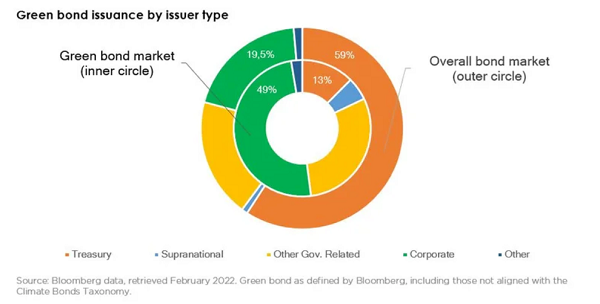

La mezcla de emisores de los bonos verdes (la proporción de emisores de bonos verdes que son empresas, gobiernos soberanos, gobiernos locales, etc.) es muy diferente del mercado de bonos en general. Sólo el 13% de la emisión total corresponde a emisores soberanos -gobiernos nacionales-, frente al 59% del mercado global de bonos. Lo contrario ocurre con las emisiones de las empresas: el 49% de los bonos verdes son emitidos por empresas, frente al 19,5% del mercado global de bonos.

Los especialistas de Amundi AM ETF creen que la emisión de bonos verdes soberanos aumentará aún más, acercando la mezcla de emisores a lo que vemos en el mercado global de bonos y aumentando el tamaño y la diversidad de los bonos que se ofrecen a los inversores. Más gobiernos nacionales han estado probando el mercado, incluidos los nuevos participantes de 2021, el Reino Unido y Suecia.

El Reino Unido emitió sus primeros gilts verdes por valor de 10.000 millones de libras y 6.000 millones de libras, convirtiéndose en el mayor emisor de 2021 y catapultándose directamente a los 10 primeros emisores por importe en circulación. Según comentó el Canciller del Reino Unido, Rishi Sunak en septiembre del 2021 «estos fondos se utilizarán para financiar proyectos gubernamentales ecológicos vitales en todo el país, como el transporte limpio, la energía renovable y la preservación de nuestro entorno natural. Al ayudarnos a volver a construir mejor y de forma más ecológica, también contribuirá a crear puestos de trabajo en nuestra transición hacia la Net Zero».

¿Con qué alternativas cuentan los inversores para sus carteras?

Pues aquí presentamos algunas alternativas, tanto en fondos mutuos de gestión activa como en ETFs, tomando en cuenta que el universo es todavía pequeño. Entre los fondos artículo 9 (fondos de impacto) y que llegan en su nombre el término de bonos verdes están:

NN (L) Green Bond – R Cap EUR: se trata de una estragegia con un objetivo de inversión sostenible, con forme a lo descrito en el artículo 9 del SFDR. Invierte como mínimo el 75% de su patrimonio en una cartera de bonos verdes de alta calidad denominados principalmente en euros (con una calificación crediticia de AAA a BBB-), con un indicador de riesgo 3 de 7. El volumen de activos es de 1.815 millones de euros, con un historial que data de finales de 2017. El fondo alcanza una estrella Morningstar y cuatro globos de sostenibilidad.

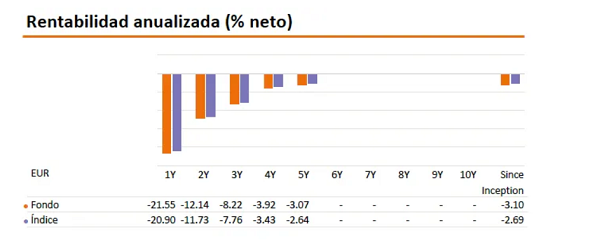

La rentabilidad; en lo que va de 2021 el fondo pierde 21,32%, mientras que en 2021 cayó 3,57%, llevándole a los últimos lugares de la categoría, aunque en años anteriores se posicionó en el primer cuartil. La cartera muestra una sobreponderación (respecto a sus competidores) en bonos de deuda corporativa (48,99% vs 27,66% de la competencia), mientras que en deuda pública una ligera infraponderación.

Rating medio de la cartera

En cuanto a la exposición por países , aquellos con mayor peso son Francia, Alemania y Países Bajos que en conjunto suman 43,5%; España, Italia y deuda supranacional con pesos mayores al 7%. El rating medio de la cartera es BBB, y mantienen una liquidez cercana al 11%.

Amundi Euro Corporate Short Term Green Bond:

Otro de esos fondos que invierten en bonos verdes, con un patrimonio de 237 millones de euros, tres estrellas Morningstar y un historial que va hasta el 2018. Al ser un fondo que invierte en la parte corta de la curva, el fondo reporta una pérdida en lo que va del año del -5,4%, posicionándole en segundo cuartil de los fondos de su categoría (RF Deuda Corporativa Corto Plazo EUR).

Tanto a 3 como 5 años la rentabilidad anualizada se ubica en terreno negativo del -1,83% y -1,32% respectivamente. El fondo es un riesgo 3 en una escala de 1 a 7. La cartera muestra una exposición a financieros del 46%, seguida por industriales del 40%, y en menor proporción e soberanos EMU (5%). La posición en otros fondos y liquidez es del 5,7%.

En cuanto a ETFs, está el Lyxor Global Green Bonds 1-10 años, que de deja en el año un 12,75% de caída y también el Lyxor Corporate Green Bond con una caída del 11,44%, ambos con un rating de riesgo de 3 de 7, con una volatilidad de entre 6,5% y 7% y un sharpe ratio negativo en ambos casos de entre -1,83 a -1,9. En el primer caso tiene un rating medio de la cartera de BBB, con una duración modificada del 4,95 y rentabilidad a vencimiento del 4,71%; mientras que el segundo tiene un rating medio de A-, rentabilidad a vencimiento de 4,18% y duración modificada de 4,68 años. En ambos, el sector industrial es el más presente en catera.

Fuente: Estrategias de Inversión