Emergentes y las dos caras de China

China ha dejado de ser hace tiempo la fábrica que llena los bazares de medio mundo para convertirse en uno de los países más avanzados en sectores como el tecnológico o las energías renovables.

Este tránsito de una economía basada en la exportación de manufacturas hacia otra de productos con más valor añadido, y más centrada en el consumo interno, la encuentra en medio de los restos de la crisis financiera, con los países desarrollados observando cómo les afectaría una ralentización del crecimiento del gigante asiático

Hasta tal punto se ha convertido en una obsesión, que la última encuesta de gestores de Bank of America Merrill Lynch muestra cómo este tema ya es la principal preocupación de los profesionales de inversión, por encima de la guerra comercial con Estados Unidos, que dominaba la lista de temores desde hacía meses.

Las autoridades chinas han tomado una serie de medidas para seguir estimulando la economía con menos endeudamiento pero manteniendo su capacidad de crecimiento, cifrada en un PIB esperado para este año de entre el 6 y el 6,5 por ciento, un porcentaje menor al de otros años. Conscientes, además, de que necesitan una posición de fortaleza frente a Estados Unidos para ir ganando las batallas comerciales que se avecinan.

«El mayor riesgo sería un fuerte deterioro del crecimiento chino, que podría representar un importante shock, en un contexto donde se está produciendo una divergencia entre una economía de EE.UU. todavía robusta y el debilitamiento de las economías europea, china y japonesa», advierte Hervé Chatot, gestor de multiactivos de La Française AM, para quien no obstante las medidas adoptadas por el gigante asiático deberían tener efectos positivos en los próximos meses y permitir un mayor crecimiento en la segunda parte del año. «China tiene herramientas para estimular su economía, por lo que seguimos confiando y no prevemos un aterrizaje forzoso a corto plazo», subraya.

Estas medidas, entre las que se encuentran una rebaja fiscal para las empresas y una reducción del IVA que ha ido más allá de lo que esperaban los analistas, permitirán estabilizar una economía que se encuentra en fase de contracción desde hace tiempo. Hasta qué punto serán suficientes para suavizar este proceso es algo que los inversores monitorizan cuidadosamente.

«En general, si bien los políticos de China siguen tratando de detener la desaceleración del crecimiento, es poco probable que las medidas de estímulo relativamente modestas adoptadas hasta la fecha, en comparación con las establecidas en la desaceleración de 2015-16, den lugar a un aumento significativo de la demanda», opina Hans Bevers, economista jefe de Bank Degroof Petercam.

«La inclusión por primera vez del desempleo como una prioridad de la política macroeconómica oficial también refleja la importancia de la estabilidad social y el apoyo al consumo interno. El hecho de retirar el apoyo del sistema financiero a las empresas privadas debería amortiguar las presiones de refinanciación conforme avance el año», señala Raymond Ma, gestor del fondo Fidelity China Consumer Fund.

La preocupación por el crecimiento económico del gigante asiático no es solo una inquietud de los inversores internacionales. Los propios inversores chinos también han comenzado a preocuparse. Precisamente la última encuesta de analistas de Fidelity muestra cómo la confianza de los equipos directivos locales es la más baja de todo el mundo respecto a sus decisiones de inversión, al mostrarse más pesimistas sobre las posibilidades de contratación de personal y de poder seguir inviritiendo al mismo ritmo.

No obstante, MainFirst recuerda que la desaceleración de la economía china es una «evolución natural» de su desarrollo económico, que ha sido anticipada por los mercados desde hace tiempo. «Al abordar activamente el problema, China se asegura de que la ralentización se produzca de forma controlada y de que el apalancamiento pueda gestionarse adecuadamente», puntualizan en la gestora alemana.

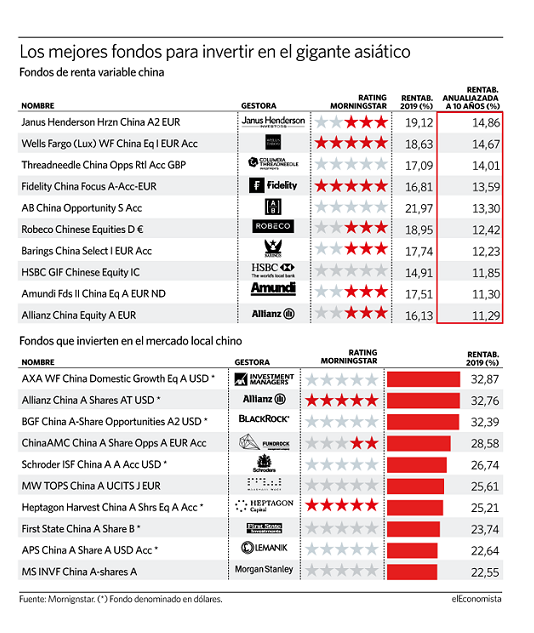

Pese a estas cautelas y esperanzas, lo cierto es que los inversores en fondos de renta variable china, con una mentalidad a largo plazo, han podido beneficiarse de una rentabilidad media a diez años anualizada del 10,50 por ciento, que llega hasta el 14 por ciento en el caso de los fondos de Janus Henderson, Wells Fargo y Columbia Threadneedle. Alibaba, Tencent, Ping An Insurance, China Mobile o China Constrution Bank son algunos de los valores que aparecen en las primeras posiciones de estos vehículos de inversión.

Muchas compañías chinas cotizan en Hong Kong y Nueva York, porque el mercado local, a través de Shanghai y Shenzhen, está más restringido para los inversores extranjeros. De hecho, a través de los fondos los inversores tienen más fácil acceder a las acciones del mercado chino de clase A, de las que se ha vuelto a hablar últimamente por la nueva ponderación que ha realizado MSCI en sus índices, y que han estado muy restringidas para los inversores extranjeros. En este caso, tienen menos tiempo de vida, por lo que solamente se puede tener en cuenta un plazo medio y no en todos los casos, aparte de que la mayor parte de la cartera de estos fondos está denominada en dólares.

Con más de un 30 por ciento desde enero, la bolsa china es la que más se revaloriza globalmente, en un contexto en que los emergentes han vuelto a situarse en el radar. Y parece que los datos invitan a mantener el optimismo sobre su evolución, pero recordando que solo son aptos para corazones acostumbrados a una fuerte volatilidad.

Fuente: El Economista, España