BCRA. El dólar no incrementó la morosidad de los UVA

El Banco Central (BCRA) descartó que la corrida contra el peso que comenzó en abril haya afectado la morosidad de los créditos hipotecarios que ajustan por Unidad de Valor Adquisitivo (UVA).

La entidad publicó en su blog Ideas de Peso un estudio con datos a junio de este año donde analizó la incidencia del «cambio en el escenario económico y financiero observado a partir del inicio del segundo trimestre» en «la morosidad de los préstamos hipotecarios otorgados por el sistema financiero en los últimos dos años».

De acuerdo con el estudio firmado por Guillermo Bidart, Jorge Golla y Marcelo Rain, «en el

segundo trimestre de 2018 no se presentaron cambios marcados ni con una tendencia definida en la irregularidad» de los créditos hipotecarios a los hogares generadas en los últimos años.

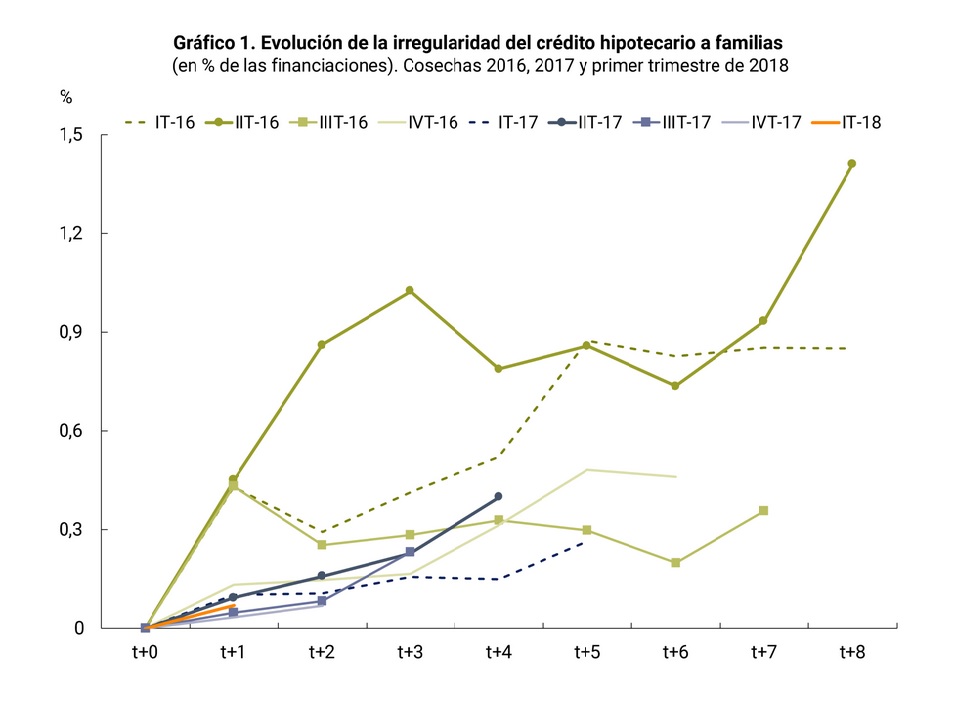

El artículo señaló que no existe un deterioro marcado en la morosidad, que se mantiene en niveles inferiores al 1,5%. En particular, para los préstamos originados en el último trimestre de 2017 y el primero de 2018, la irregularidad es la más baja entre todas los períodos que se seleccionaron: 0,07%.

En el caso puntual de los créditos hipotecarios UVA, los autores expresaron que en ningún momento la irregularidad supera el 0,4%. No obstante, el estudio reconoció que en los préstamos generados durante el tercer y cuarto trimestre de 2016 se observó un mayor deterioro relativo en comparación con los otorgados posteriormente.

Con respecto «a la cocsecha2 de resultados para su informe, el BCRA incicó que en todas las carteras de hipotecarios originados desde fines de 2016 «momento en que se acelera su otorgamiento, fundamentalmente aquellos denominados en UVA», a la actualidad, la irregularidad acumulada alcanzada en los períodos subsiguientes constituye mínimos históricos cuando se los compara con las carteras originadas en los últimos 8 años».

«En general, puede observase que no existe un deterioro marcado en la irregularidad, manteniéndose en niveles acotados para todas las cosechas identificadas (por debajo de 1,5%). En particular, para las dos cosechas más recientes (IV-17 y I-18), los niveles de irregularidad en el segundo trimestre de 2018 son los más bajos entre todas las cosechas seleccionadas (0,07%).»

El análisis de Guillermo Bidart, Jorge Golla y Marcelo Raffin, destaca que entre fines de 2016 y principios de 2018 se registró una combinación de variación positiva del nivel de actividad económica, implementación del crédito UVA y condiciones crediticias favorables para este tipo de préstamos. «En ese lapso, el saldo de crédito hipotecario del sistema financiero a las familias aumento en términos reales más de 200%. No obstante este crecimiento, el endeudamiento total e hipotecario del sector familias continúa en niveles relativamente bajos, señaló.

Los autores concluyeron que si bien la generación de nuevos créditos hipotecarios a las familias se ha desacelerado en los últimos meses la irregularidad no mostró cambios significativos en lo que va de 2018.

Lea el informe completo: ¿Cambió significativamente la morosidad de los préstamos hipotecarios ante las recientes modificaciones en el contexto macroeconómico? Un análisis de cosechas