Dólar: medidas que tiene tomar el Gobierno para poder reducir la brecha

El BCRA arrancó agosto vendiendo US$114 millones por rueda

El acuerdo con los acreedores no alcanza para achicar la diferencia entre el dólar oficial y el resto de las cotizaciones. El mercado reclama medidas de fondo y trabajar sobre pilares como el déficit fiscal, esterilización, inflación y tasas.

Todas las soluciones a los problemas de la economía argentina tenían como norma primera alcanzar un acuerdo de deuda con los acreedores. Con la renegociación casi cerrada, el Gobierno debe avanzar con el resto de los inconvenientes, que no por ello son menos importantes y más fáciles de subsanar.

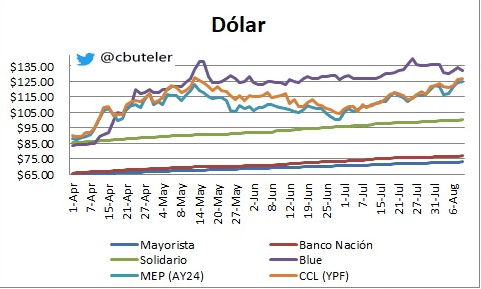

Una de las palabras que más se esucha por estas horas es «brecha». En un mercado colmado de restricciones, donde el dólar oficial se mueve al ritmo que le marca el Banco Central (BCRA), el dólar blue y las cotizaciones financieras como el dólar MEP y el contado con liqui son los verdaderos termómetros de la City.

Tras el cierre de las negociaciones con los acreedores el dólar blue bajó $ 8 el martes y el dólar Bolsa y el denominado «fuga» acompañaron con desplomes de hasta el 6%. El miércoles el panorama dejó lejos la euforia y para el viernes había borrado toda la baja.

Analistas consultados por El Cronista coincidieron que el efecto del acuerdo sería acotado si el Gobierno no adopta medidas a largo plazo, que acompañen a cerrar las anomalías que generó en la economía meses de idas y venidas.

«El tema no es el blue acá, el tema es la brecha, es sincerar el tipo de cambio», resumió un operador.

La brecha es la diferencia entre el dólar mayorista y el blue o las cotizaciones financieras, que se mueven con cierta libertad, dentro de los cepos varios en la compra y venta de dólares que existe en el caso de la Bolsa.

La brecha se acrecienta en los mercados muy regulados como el argentino, que sufre por la demanda constante y la falta de oferta genuina. El súper cepo, el cepo hard y todas sus convinaciones juntas no hacen más que hacerla cada vez más amplia.

Un reciente informa de la consultora Ecolatina señaló que hoy «no hay atraso cambiario, pero sí una brecha demasiado elevada».

«No hay atraso cambiario, excepto con Brasil, pero sí una brecha demasiado elevada. Muchas veces en nuestro país los problemas cambiarios surgieron por un dólar barato. En consecuencia, tiene sentido preguntarse si las actuales tensiones también responden a este factor», plantea el trabajo.

El pasado 24 de julio el blue se volvió a disparar y trepó hasta tocar los $ 140, en medio de las tensiones que generó en el mercado las negociaciones por la deuda, lo que generó que la brecha superara el 100%. Tras el anuncio de renegociación de deuda el blue perdió hasta $ 8 y la misma retrocedió a niveles del 60%, pero tres ruedas bastaron para devolverla a su nivel promedio del 70%

Pero la pregunta es qué medidas debe adoptar el Gobierno para acortar la brecha y sincerrar el tipo de cambio una vez que el acuerdo de deuda esté cerrado.

El economista Santiago López Alfaro, socio de Delphos Investment, consideró que por el momento «habrá que convivir con el tema brecha», al sostener que «seguramente no sea uno de los primeros temas que el Gobierno va a solucionar».

«Yo creo que vamos a tener que convivir con la brecha por un tiempo. Primero hay que ver qué pasa con el coronavirus, que es una variable externa no del modelo, que no sabemos cómo reacciona», subrayó.

En este sentido señaló que en una economia normal «se debería hacer equilibrio entre la esterilización de la cantidad de pesos que se emitieron, tratando de no aspirar demasiado y no subir mucho la tasa para no matar la recuperación de la economía pero al mismo tiempo no bajar demasiado la tasa y dejar muchos pesos en el mercado para que la inflación se vaya alta».

Otro problema es la falta de ingreso de dólares, que recién podrían llegar a partir de emisiones nuevas que se vayan realizando: «Creo que para el Gobierno la prioridad es recuperar la economía, el consumo y la actividad y deberá avanzar en un equilibrio entre esterilización y tasa».

Federico Furiase, director de Estudio EcoGo, señaló en diálogo con El Cronista que al canje de deuda exitoso deberían sumarse otros factores para que la brecha ceda: «Hay que avanzaer sobre un acuerdo con el FMI y dar una señal de consolidación fiscal para la pospandemia».

«Es muy importante que en ese contexto que la tasa le gane a la inflación y al dólar y que el dólar no se atrase contra la inflación», resumió y destacó que el Banco Central (BCRA) «ya viene esterilizando el grueso de la emisión por el financiamiento al Tesoro».

«Entonces lo que tiene que pasar es que con canje exitoso de la deuda y expectativas de acuerdo con el FMI, se potencia la reconstrucción de la curva de pesos y parte del déficit fiscal se empiece a financiar en el mercado local de deuda en pesos para aflojar con la emisión y el crecimiento en el stock de Leliq», concluyó.

Para absorber la megaemisión que generó la pandemía subrayó que la tasa «tiene que ir por arriba de la inflación y el tipo de cambio».

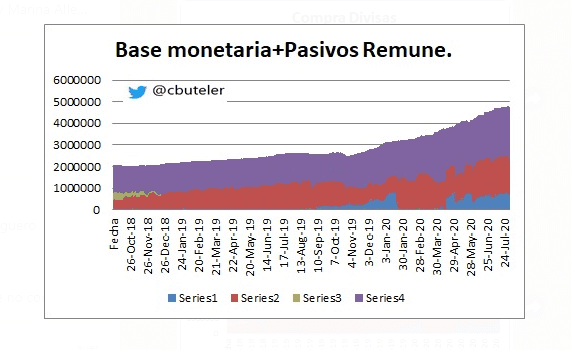

El analista financiero Christian Buteler señaló que «en lo que va del año base montearia más pasivos 55%, mientras el dólar blue 65%».

«No es que tenga que ser una relación lineal, pero se acerca mucho. El Gobierno emite pesos para financiar su gasto pero la gente no quiere pesos y cuando puede lo pasa a dólares», admitió.

Y planteó: «Con las fuertes devaluaciones en la mente de todos nosotros se hace imposible que con este nivel de emisión no suba el dólar. Sturzenegger también intentó la tasa positiva, pero si seguís emitiendo en algún momento te estalla».

Para Pablo Castagna, director Wealth Management en Balanz Capital, el acuerdo «es el puntapié inicial la para ordenar factores macroeconómicos que necesitan ser atendidos con urgencia: alcanzar un equilibrio fiscal, generar dólares genuinos por exportaciones, simplificar el acceso de divisas quitando tantas restricciones vigentes, controlar la inflación y seguir negociando con otros acreedores».

Planteó que de cara al futuro, el Gobierno debería avanzar en brindar algunas noticias del programa económico post pandemia, que según el presidente Alberto Fernández incluirá 60 medidas económicas, y el nuevo acuerdo del FMI.

«Las conversaciones con el FMI son claves para seguir sumando adhesiones positivas y generando confianza. El factor político también será relevante, incluidos posibles cambios en el Gabinete y más de mediano plazo la selección de los candidatos legislativos para las elecciones del próximo año, como una señal para comprender el tono político que el Gobierno tendrá hacia delante».

El esfuerzo por manejar a su criterio el ritmo de actualización del dólar obligó al Banco Central (BCRA) a sacrificar US$344 millones de sus reservas netas en la plaza cambiaria local en las tres primeras ruedas de agosto, a un ritmo promedio de US$114,6 millones por jornada.

El volumen operado en el mercado oficial en esas tres jornadas sumó US$676 millones,lo que implica que algo más de la mitad de los dólares negociados salieron de las reservas del BCRA.

El monto de la intervención oficial en la plaza en el arranque del mes resultó 52% superior al verificado en las tres primeras ruedas de julio, mes en el que había vendido US$226 millones en igual lapso.

El BCRA arrancó agosto vendiendo US$114 millones por rueda

Los analistas explican que la mayor presión que sufren las reservas deriva del recalentamiento que muestra la demanda minorista de divisas, que más que se duplicó de mayo en adelante y habría llevado a casi 4 millones de personas a usar su cupo mensual de US$200 en julio.

A esto se agrega el impacto que tienen las flexibilizaciones que el BCRA aplicó a la circular «A» 7030, con la que, a fin de mayo, había bloqueado el acceso al mercado a gran parte de las empresas.

Tras sucesivas revisiones, por los reclamos de distintos sectores productivos y cámaras empresarias, el BCRA aplicó una serie de adaptaciones a la normativa que ayudaron a recomponer la demanda de divisas que se aplican al pago de deuda en el exterior o de importaciones.

«El bloqueo casi total de entonces dejó a varias industrias sin insumos, en un momento en que estaban reiniciando la actividad. Esas compras son las que están haciendo crecer la demanda, en un contexto en el que la oferta del vendedor más activo, que es el campo, empieza lentamente a menguar. Y todo deriva en una renovada presión sobre las reservas», explicó un avezado operador.

Las reservas netas del BCRA habían sufrido un fuerte golpe entre abril y mayo, cuando enfrentó egresos por unos US$1600 millones por intervenciones sobre el mercado (US$1200 millones) y el pago de intereses de la deuda contraída con el FMI. Esa salida, en un momento de emisión monetaria casi descontrolada, renovó temores y despertó la demanda minorista de dólares, que había estado adormecida en los primeros meses de la administración Fernández.

La respuesta oficial, en medio de la pulseada con lo bonistas privados, fueron mayores restricciones a la demanda, que recayeron sobre las empresas. Con esa herramienta, el BCRA recompró para sus reservas US$672 millones en junio, a la vez que se favoreció por la carrera alcista mundial del oro, que se mantuvo también durante julio.

«La suba del oro le generó una mejora por revalorización de US$400 millones en su tenencia neta, que la devolvió a la zona de los US$10.000 millones, a la vez que le permitió mantener estable su tenencia de reservas brutas, aun cuando en julio vendió US$578 millones en el mercado», recordó el consultor financiero Federico Cohen, para quien «es insólito que siga perdiendo este nivel de reservas en este contexto».

«Lentamente va camino a una disyuntiva: o deja deslizar con mayor fuerza el tipo de cambio oficial o termina por restringir coercitivamente un poco más la demanda privada de divisas, aunque con enorme consecuencias sobre el sector real», acotó.

«El BCRA pareciera ajustar el tipo de cambio, más que por un ‘crawling peg’, por un ‘crumbling peg'», ironizó el economista Diego Falcone, en alusión a que el peso mantiene una marcada presión a desvalorizarse algo más, pese al soporte que le intenta dar la entidad monetaria.

Los operadores coinciden en señalar que a las ventas ya verificadas que realizó entre el lunes y el miércoles pasados hay que agregar los saldos negativos por sus intervenciones -aunque por montos bastante inferiores- que habría tenido el resto de la semana y ayer mismo. De ser así, la racha vendedora del BCRA se extendió por 8 ruedas (se había cortado hoy) y resultó fuertemente deficitaria en 16 de las últimas 19 jornadas.

Lo que inquieta es que la demanda corporativa aparentemente repuntó, acompañando una leve recomposición de la actividad económica en momentos en que la demanda privada minorista ensaya nuevos récords. Y que esto sucede cuando la oferta del sector agrícola, la más estable, tradicionalmente comienza a decrecer, lo que indicaría que las reservas netas del BCRA -las que cuentan en definitiva- seguirán bajo estrés.

El Gobierno sabe que para aspirar a una recuperación de la economía debe asegurar una mayor afluencia de dólares al mercado cambiario oficial. Con ese objetivo, realizó hoy la primera reunión de trabajo del gabinete de comercio exterior, convocado para diseñar políticas que permitan «aumentar las exportaciones» en el nuevo escenario pospandemia para que el país «no repita el problema en la balanza de pagos», señaló el canciller Felipe Solá, al dar cuenta de la reunión que estuvo encabezada por el jefe de Gabinete, Santiago Cafiero, y de la que participaron los ministros de Economía, Martín Guzmán; de Agricultura, Ganadería y Pesca, Luis Basterra; de Desarrollo Productivo, Matías Kulfas; de Ambiente y Desarrollo Sostenible, Juan Cabandié, además del presidente del Banco Central, Miguel Pesce; la vicejefa de Gabinete, Cecilia Todesca Bocco, y el subsecretario de Relaciones Financieras Internacionales de la Secretaría de Asuntos Estratégicos, Christian Asinelli.

Fuente: Debursa