Deuda pública de corto plazo: muchas renovaciones pero pocas certezas

A fines de 2017, la deuda pública representaba poco más de la mitad del PBI. Considerando los ratios del resto de los países emergentes, este número no encendía señales de alerta. Sin embargo, el año pasado las cosas cambiaron radicalmente. Aunque la deuda pública no creció de manera sustancial (+3,5% i.a. medida en moneda dura), producto del salto cambiario, se desplomó el PBI en dólares, de modo que este cociente superó el 85%. Como resultado, se encendieron las luces de alarma.

Por caso, recientemente el FMI afirmó que nuestro país era “solvente pero no con alta probabilidad”. La respuesta de los mercados fue dura: hubo ventas masivas de bonos argentinos que redundaron en nuevas subas del riesgo país. Como resultado, este indicador actualmente duplica al promedio de los países emergentes. Producto de este escenario, en 2019 los mercados privados de crédito a mediano plazo permanecen virtualmente cerrados: la tasa que pagan los bonos argentinos en dólares ronda el 11%.

En contraposición, la colocación de Letras del Tesoro (pasivos a corto plazo) siguió abierta. Durante el primer cuatrimestre de este año se renovaron de manera exitosa los vencimientos de USD 15.000 millones de LETEs (en dólares), LECAPs y LECERs (nominadas en pesos). Mejor aún, los roll overs se realizaron a tasas más que razonables. De esta forma, el Poder Ejecutivo logró acumular liquidez y las Reservas no debieron ser utilizadas para pagos de deuda, a la par que el stock de obligaciones continuó en avance, a un rimo moderado. Ahora bien, si las variables macroeconómicas son las mismas, ¿qué explica esta performance casi opuesta entre los mercados de corto y mediano plazo?

El riesgo electoral y las pesadas herencias

Las elecciones presidenciales y la incertidumbre política que presenta nuestro país son la principal explicación de esta diferencia. En este sentido, si bien ya se emitieron Letras a pagar después de los comicios –incluso luego de un eventual ballotage en noviembre-, la primera colocación con vencimientos posteriores al 10 de diciembre sería el próximo 21 de mayo. No obstante, teniendo en cuenta que en la última licitación de LETEs se modificó la fecha de vencimiento (temiendo que el mercado castigara los títulos a una fecha posterior al 10/12), el plazo de la colocación podría achicarse. Además, el problema no se acaba allí: independientemente de quién encabece el Poder Ejecutivo a fines de 2019, la situación económica continuará siendo muy compleja.

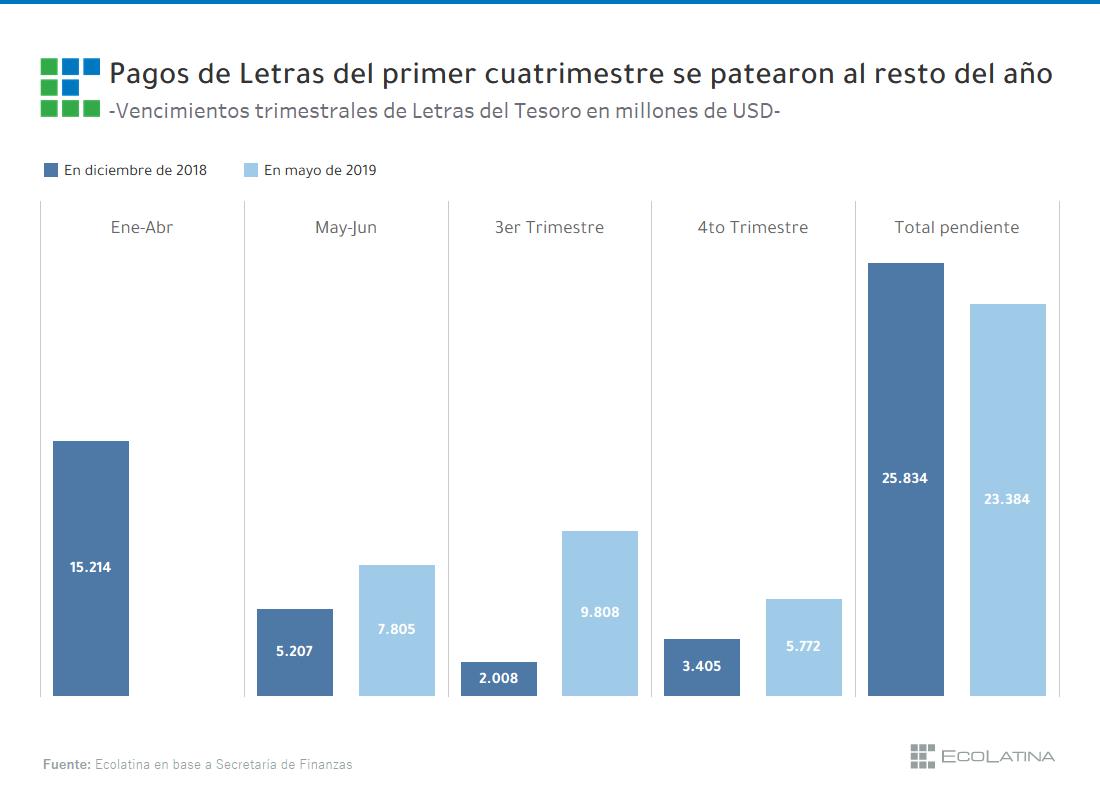

En este sentido, resaltan los riesgos de concentrar tantos vencimientos de deuda en lapsos cortos de tiempo: por caso, mientras que al cierre del 2018 había programados vencimientos por USD 2.000 millones de Letras para el tercer trimestre de este año, a fines de abril dicho monto ascendía a casi 10.000 millones. Asimismo, las obligaciones en estos instrumentos del cuarto trimestre de 2019 saltaron de USD 3.500 millones a casi USD 6.000 millones en igual período.

En consecuencia, los vencimientos de los primeros cuatro meses de 2019 se rollearon para la segunda parte del año, de modo que todavía resta el pago de más de USD 23.000 millones de capital en estos instrumentos; solo 9% menos que lo que había sido programado para todo 2019. Teniendo en cuenta que durante el segundo semestre las presiones cambiarias serán importantes (dolarización preelectoral), y las dudas que versan sobre el poder de fuego del Banco Central en el mercado cambiario, la estrategia es controvertida.

Por su parte, el problema con las Letras no cambió sustancialmente: ni se cancelaron vencimientos de capital (reducción de stock) ni se estiraron los plazos de los pasivos en moneda extranjera. Por el contrario, se redujo su duración.

Por lo tanto, la necesidad de renovación del 46% de las LETEs en dólares explicitada en el Programa Financiero 2019 luce tan intacta como exigente. Dada la dinámica reciente del Riesgo País (creció alrededor de 100 puntos básicos desde que comenzó el año), las posibilidades de renovación, y sobre todo las de hacerlo a una tasa “razonable”, se van achicando conforme el tiempo avanza.

La insoportable necesidad de estirar plazos

El reciente anuncio de que el Banco Central podría intervenir en el mercado spot antes de que el dólar superara el techo de la zona de no intervención (51,45 ARS/USD), ahora llamada zona de referencia, disipó algunas presiones cambiarias. Una menor depreciación del peso ayudaría a que la recaudación en dólares no se desplomara y a estabilizar el cociente deuda sobre PBI.

No obstante, esta decisión podría traer aparejados nuevos riesgos. Ante un incremento de las presiones cambiarias, el Banco Central tiene dos opciones. Si decide intervenir con Reservas, puede contener al tipo de cambio, pero también podría perder una parte significativa de éstas, reduciendo el stock que garantiza el cumplimiento de los pagos de deuda en moneda extranjera.

En este caso, las tensiones iniciales recrudecerían. Como segunda alternativa, podría dejar correr a la divisa, lo que también podría comprometer su solvencia y, además, complicaría las chances de reelección de Cambiemos, aumentando las presiones en este frente.

Para evitar esto, es importante acotar la liquidez de ahorros privados en pesos con capacidad de dolarizarse y, a la vez, llegar con las Reservas en el mayor nivel posible. Para cumplir ambos objetivos, es fundamental estirar los plazos de pago tanto de las Letras en Pesos (presiones sobre el tipo de cambio) como aquellas nominadas en moneda extranjera (potencial pérdida de Reservas). En este sentido, la concentración de vencimientos de Letras en el tercer y cuarto trimestre es riesgosa, máxime considerando que en ese momento se agudizarán las tensiones.

La posibilidad de que el Banco Central intervenga en el mercado cambiario encara el problema en la dirección correcta. Sin embargo, en este contexto no alcanza con eso: también es necesario lograr un plazo de refinanciamiento mayor para estos pasivos, en pos de despejar el corto plazo y no generar dudas sobre la capacidad de repago. Dado que la situación es muy delicada, la precisión de las colocaciones y la muñeca de las intervenciones serán claves.

Fuente Ecolatina