Corrida cambiaria: ¿La tercera es la vencida?

Según el último informe de Ecolartina, y producto del escenario político que arrojaron las PASO, -resultado inesperado por el mercado, que auguraba un virtual empate-, se desató la tercera corrida cambiaria y financiera de la administración Macri. Desde las elecciones, el dólar acumula una suba mayor a 20%, la bolsa porteña arrastra una caída de 35% en pesos y el riesgo país se duplicó.

Si bien la situación se estabilizó en las últimas jornadas, la calma es demasiado frágil como para darla por sentada. Dado que el stress se originó por fuera del ámbito económico, es también por fuera de él de donde están llegando las señales de alivio, que deberán renovarse sistemáticamente.

Concretamente, mientras el fuego cruzado entre los principales candidatos siga controlado persistirá la tregua, en cambio, si reaparecen las declaraciones conflictivas volverán las presiones cambiarias y financieras. Cabe destacar que aunque la calma sea la mejor alternativa económica para las principales fuerzas, en elecciones los objetivos políticos adquieren una dinámica propia, que puede exceder las necesidades de la economía.

Luego del salto cambiario, uno de los grandes temores que volvió a sobrevolar la economía argentina fueron las posibilidades de un default de la deuda pública, mayormente denominada en moneda extranjera. Al respecto, el primer punto es que nuestro país no debe afrontar grandes vencimientos de capital hasta 2022. Sin embargo, los mercados suelen anticiparse a estas situaciones.

Dado que las Reservas netas son menores a USD 20.000 millones, y que el próximo desembolso del FMI podría posponerse –además de los criterios fiscales, el mismo está sujeto a la solvencia de nuestro país y a su capacidad de repago-, la reestructuración de la deuda podría anticiparse a los grandes pagos. Ahora bien, ¿qué tendría que pasar para eso?

La moderación del Frente de Todos será indispensable para que la débil estabilización persista. En diciembre de 2015 existían fuertes restricciones a la compra de divisas y un default técnico producto del conflicto con holdouts, como resultado, la relación con el mercado financiero no era la mejor. En un contexto de cuenta de capital abierta y macroeconomía frágil e inestable como el actual, mantener un buen vínculo con este actor es fundamental para evitar una cesación de pagos y nuevas disparadas del tipo de cambio. Por lo tanto, la principal fuerza opositora está enviando señales de que esas políticas no volverán para normalizar la situación. Sin embargo, no alcanza con eso: también es necesario que los mercados efectivamente las crean, algo que no parece garantizado por el momento.

Este escenario errático, volátil y tenso producto de un riesgo de default latente se extenderá, por lo menos, hasta que asuma el próximo presidente electo. Lamentablemente, la situación no mejorará significativamente luego del diez de diciembre: el fantasma no se alejará rápido.

Por lo tanto, más allá de las cuestiones electorales, lo único seguro de los próximos meses es que seguirán siendo agitados: las presiones alcistas sobre el tipo de cambio y el riesgo país continuarán a la orden del día.

En este sentido, podemos afirmar que producto de la reciente corrida cambiaria la inflación se acelerará y la pérdida de poder adquisitivo se profundizará, aún en un escenario de reapertura de las negociaciones colectivas, agravando la recesión que azota a la economía argentina desde 2018.

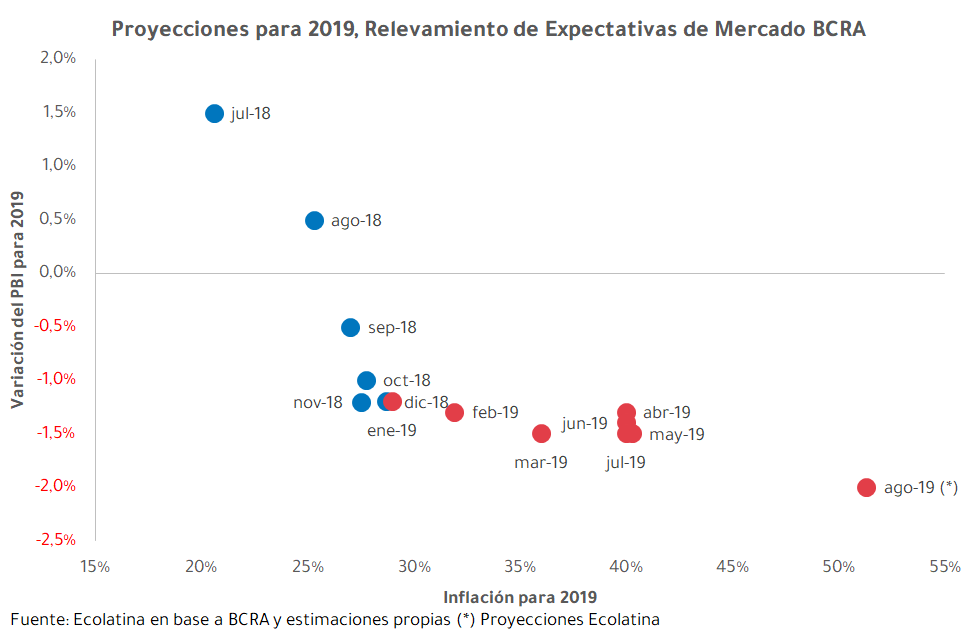

En este marco, si anteriormente el Relevamiento de Expectativas de Mercado del Banco Central proyectaba una caída del PBI de 1,5% para este año, podemos decir que la misma tendrá un piso de 2% luego de los recientes movimientos. En igual sentido, la inflación, que se estimaba cerrando el año en la zona del 40%, no será menor a la del año pasado. Por lo tanto, y tal como viene sucediendo desde mediados del 2018, las proyecciones de la performance económica empeoraron otra vez.

En conclusión, en el mejor de los casos, la reciente corrida cambiaria podrá haber sido efímera, pero sus efectos sobre las variables nominales y reales de la economía argentina serán permanentes. Que la misma conserve su carácter transitorio hará que las consecuencias duren solo unos cuantos meses; de lo contrario, podría desembocar en una crisis de mayor magnitud que las que azotaron a la economía argentina en los últimos años.