Con más calma, el mercado aún espera ansioso los dólares

Si bien la semana se desenvuelve más estable que sus antecesoras, el mercado aún espera ansioso la mayor oferta de divisas públicas y privadas, que se estiman cerca de los USD 18.000 millones para los próximos 8 meses.

Según un reporte monetario de Portfolio Personal Inversiones, en el corto plazo, «está operando la política monetaria como cemento de efecto retardado.» Así, la contracción de BM en marzo y la suba de tasas se va traduciendo en una tímida baja del spread Leliqs / TM 20 en abril.

A la par, se estima que el BCRA también deberá sobrecumplir la meta (o mantener la BM de marzo) en los dos próximos meses. De esta forma, la menor liquidez se extenderá y la “pelea” de los bancos por los depósitos se agudizará.

La tranquilidad no es un activo perceptible en la coyuntura actual. Posiblemente, las bondades de la política monetaria “a la alemana”, y el tránsito hacia el equilibrio fiscal aún no atenúan las expectativas cambiarias ni inflacionarias, dado este contexto preelectoral difícil.

En esta línea, el REM de marzo reflejó un aumento (+4 p.p.) de la inflación esperada para 2019 hasta el 36%.

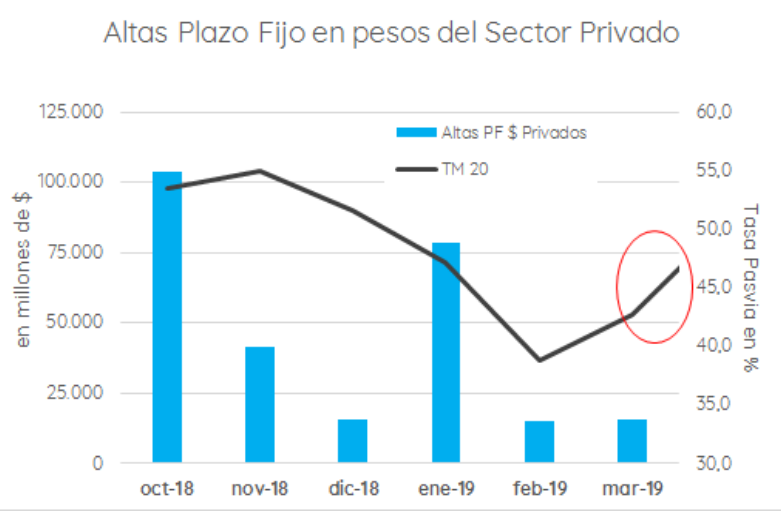

La incertidumbre también se reflejó en el escaso crecimiento nominal de Plazos Fijos (PF) privados de solo $ 16.000 millones -equivalente al 40% de los intereses pagados ($36.000 millones)-.

Sencillamente, se retiraron cerca de $ 20.000 millones de estos depósitos -equivalente a USD 500 Millones-, que en un mercado cambiario con poca oferta, produjeron inestabilidad cambiaria.

La baja de tasas de febrero (fuerte error del BCRA) y la lenta mejora (por alza del spread Leliq-TM 20 o Badlar) de las tasas pasivas, aunada a una inflación alta (marzo en el orden del 3.8%), sigue afectando la credibilidad del BCRA. Para reforzar este sesgo percibido por la sociedad, el BCRA acentuó su accionar (“volvió a empezar”), a la espera de las divisas privadas y públicas.

Así, aumentó las tasas de Leliq y contrajo por segundo mes consecutivo (febrero y marzo) la Base Monetaria. Es decir, quitó el exceso entre oferta de BM y demanda de BM. El BCRA deberá seguir sobrecumpliendo, o sacando dinero… hasta junio En efecto, y dado que la demanda de BM de abril y mayo proyectada continuaría siendo débil, el BCRA sobrecumplirá la meta monetaria