CITI: Resultados y métricas claves para el segundo trimestre 2021

CITI: Resultados y métricas claves para el segundo trimestre 2021

UTILIDADES DE US$ 6.2 MIL MILLONES (US$ 2.85 POR ACCIÓN)

INGRESOS DE US$ 17.5 MIL MILLONES

RETRIBUCIÓN DE US$ 4.1 MIL MILLONES DE CAPITAL A LOS ACCIONISTAS COMUNES

RECOMPRA DE 40 MILLONES DE ACCIONES COMUNES

VALOR DE LIBRO POR ACCIÓN DE US$ 90.86

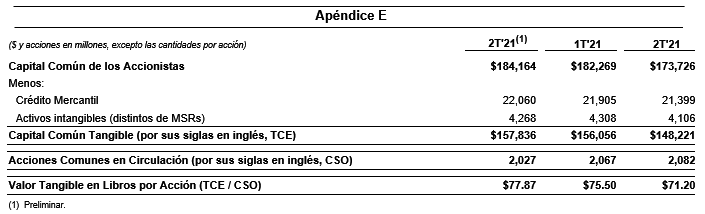

VALOR TANGIBLE EN LIBROS POR ACCIÓN DE US$ 77.874

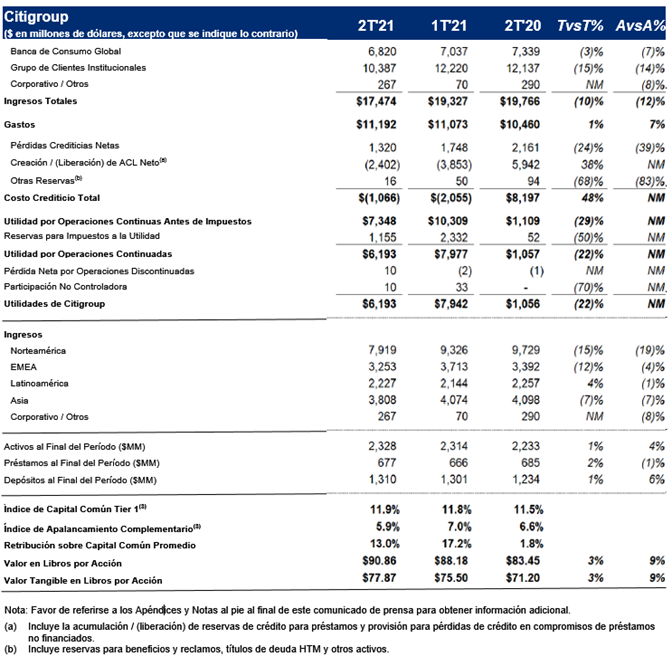

Citigroup Inc. reportó hoy utilidades para el segundo trimestre de 2021 de US$ 6.2 mil millones, o US$ 2.85 por acción diluida, sobre ingresos de US$ 17.5 mil millones. Esto se compara con utilidades de US$ 1.1 mil millones, o US$ 0.38 por acción diluida, sobre ingresos de US$ 19.8 mil millones de dólares para el segundo trimestre de 2020.

Los ingresos disminuyeron un 12% con respecto al período del año anterior, reflejando principalmente la normalización de la actividad del mercado en Mercados de renta fija dentro del Grupo de Clientes Institucionales (ICG), junto con un menor promedio de préstamos con tarjeta en Banca de Consumo Global (GCB), así como el impacto de tipos de interés más bajos. Las utilidades de US$ 6.2 mil millones aumentaron significativamente con respecto al período del año anterior debido al menor costo del crédito. Las ganancias por acción de US$ 2.85 también aumentaron significativamente con respecto al período del año anterior, lo que refleja el crecimiento en las utilidades, así como una ligera disminución en las acciones en circulación.

Las comparaciones porcentuales a lo largo de esta publicación se calculan para el segundo trimestre de 2021 en comparación con el segundo trimestre de 2020, a menos que se especifique lo contrario.

Comentario del Director General:

Jane Fraser, Director General de Citi, dijo: “El ritmo de la recuperación global está superando las expectativas anteriores y, con ello, la confianza empresarial y de los consumidores está aumentando. Vimos esto en todos nuestros negocios, como se refleja en nuestro desempeño en Banca de Inversión y Renta Variable, así como en un marcado aumento del gasto en nuestras tarjetas de crédito. Si bien debemos ser conscientes de la desigualdad en la recuperación a nivel mundial, somos optimistas sobre el impulso que se avecina.

“Durante la primera mitad del año, retornamos casi US$ 7 mil millones en capital a nuestros accionistas, lo máximo permitido por la Reserva Federal. Terminamos el trimestre con un Índice de Capital Común Tier 1 de 11.9% y tenemos la intención de seguir retornando nuestro exceso de capital, por encima de la cantidad que necesitamos para realizar inversiones estratégicas. Estamos avanzando en la actualización de nuestra estrategia en nuestros negocios institucionales y de consumo. Nuestro objetivo general es aumentar los retornos que generamos y cerrar la brecha con nuestros pares. Nos hemos propuesto modernizar nuestro banco y queremos lograr nada menos que la excelencia en nuestro entorno de riesgo y control, nuestras operaciones y nuestro servicio a los clientes”, concluyó Fraser.

Resultados financieros del segundo trimestre:

Citigroup

Los ingresos de Citigroup de US$ 17.5 mil millones en el segundo trimestre de 2021 disminuyeron un 12%, principalmente impulsado por la normalización del mercado en Mercados de renta fija dentro de ICG, y un menor promedio de préstamos con tarjeta en GCB.

Los gastos operativos de Citigroup de US$ 11.2 mil millones en el segundo trimestre de 2021 aumentaron un 7% según lo informado. Excluyendo el impacto de la conversión de divisas5, los gastos aumentaron 4%, reflejando una normalización relativa a una baja comparación en el período del año anterior, junto con inversiones continuas en la transformación de Citi, así como otras inversiones estratégicas, parcialmente compensadas por ahorro de productividad.

Costo del crédito

El Costo del crédito de Citigroup de US$ (1.1) mil millones en el segundo trimestre de 2021 en comparación con US$ 8.2 mil millones en el período del año anterior, lo que refleja una mejora en las pérdidas crediticias netas y una liberación de reservas para pérdidas crediticias (ACL), impulsado por las mejoras en la calidad de la cartera, así como por la mejora continua de las perspectivas macroeconómicas.

Utilidades

Las utilidades de Citigroup de US$ 6.2 mil millones en el segundo trimestre de 2021 en comparación con US$ 1.1 mil millones en el período del año anterior, impulsadas por un menor costo de crédito. La tasa efectiva de impuestos de Citigroup fue del 16% en el trimestre actual en comparación con el 5% en el segundo trimestre de 2020. La tasa impositiva del trimestre actual refleja ciertos elementos de beneficios fiscales relacionados con operaciones fuera de los EE.UU. El período del año anterior reflejó un mayor impacto relativo de las inversiones con ventajas fiscales y otros elementos de beneficios fiscales en un nivel más bajo de ingresos antes de impuestos.

Perdidas crediticias

La reserva para pérdidas crediticias en préstamos de Citigroup fue de US$ 19.2 mil millones al final del trimestre, o 2.88% del total de préstamos, en comparación con US$ 26.3 mil millones, o 3.87% del total de préstamos, al final del período del año anterior. El total de activos no devengados disminuyó 25% con respecto al mismo período del año anterior a US$ 4.4 mil millones. Los préstamos sin devengo al consumidor disminuyeron 1% a US$ 1.8 mil millones, mientras que los préstamos corporativos sin devengo de US$ 2.6 mil millones disminuyeron 36% con respecto al período del año anterior.

Préstamos

Los préstamos de Citigroup al final del período fueron de US$ 677 mil millones al final del trimestre, un 1% menos que el período del año anterior sobre una base reportada y un 3% en dólares constantes, impulsados por disminuciones en GCB e ICG, lo que refleja tasas de reembolso más altas.

Depósitos

Los depósitos de Citigroup al final del período fueron de US$ 1.3 billones al final del trimestre, un aumento del 6% sobre una base reportada y del 4% en dólares constantes, impulsados por un aumento del 11% en GCB y un aumento del 3% en ICG.

Libros

El valor en libros de Citigroup por acción de US$ 90.86 y el valor en libros tangible por acción de US$ 77.87 aumentaron cada uno un 9%, impulsado en gran medida por las utilidades. Al final del trimestre, el índice de capital CET1 de Citigroup fue del 11.9%, un aumento con respecto al trimestre anterior. El SLR de Citigroup para el segundo trimestre de 2021 fue del 5.9%, una disminución con respecto al trimestre anterior, impulsado en gran medida por el vencimiento del alivio temporal de SLR. Durante el trimestre, Citigroup recompró 40 millones de acciones ordinarias y devolvió un total de US$ 4.1 mil millones a los accionistas ordinarios en la forma de recompras de acciones ordinarias y dividendos.

Banca de Consumo Global

Los ingresos de GCB de US$ 6.8 mil millones disminuyeron un 7% sobre una base reportada y un 10% en dólares constantes, ya que el fuerte crecimiento continuo de los depósitos y el impulso en la gestión de inversiones se vieron más que compensados por un menor promedio de préstamos con tarjeta y diferenciales de depósitos en las tres regiones.

Ingresos de GCB Norteamérica de US$ 4.2 mil millones disminuyeron 11%. Los ingresos de las Tarjetas de marca Citi de US$ 2.0 mil millones disminuyeron 12%, reflejando un menor promedio de préstamos. Ingresos de Citi Retail Services de US$ 1.2 mil millones disminuyeron 14%,impulsados principalmente por préstamos promedio más bajos. En Banca minorista los ingresos de US$ 1 mil millones disminuyeron 7%, ya que el beneficio de mayores volúmenes de depósitos fue más que compensado por menores márgenes de depósitos, así como menores ingresos por hipotecas.

Ingresos de GCB Latinoamérica de US$ 1.1 mil millones se mantuvieron sin cambios sobre una base reportada y disminuyeron 11% en dólares constantes, impulsados por menores volúmenes de préstamos y menores márgenes de depósitos, parcialmente compensados por el crecimiento de los activos bajo administración.

Para GCB Asia fue de US$ 1.6 mil millones aumentaron 1% sobre una base reportada y disminuyeron 3% en dólares constantes, ya que los fuertes ingresos por inversiones fueron más que compensados por menores diferenciales de depósitos.

Gastos

Los gastos operativos de GCB de US$ 4.6 mil millones aumentaron 10% sobre una base reportada y 7% en dólares constantes, lo que refleja las inversiones continuas en la transformación de Citi, así como otras inversiones estratégicas, una aceleración en el marketing de adquisiciones y mayores costos relacionados con el volumen, parcialmente compensados por ahorros de eficiencia.

Costo

El costo del crédito de GCB de US$ (135) millones disminuyó significativamente, impulsado por una liberación neta de ACL de US$ 1.4 mil millones en comparación con una acumulación en el período del año anterior, lo que refleja mejoras tanto en la calidad crediticia de la cartera como en las perspectivas macroeconómicas, así como por menores pérdidas crediticias netas.

Utilidades

Las utilidades de GCB de US$ 1.8 mil millones aumentaron significativamente, ya que el menor costo del crédito compensó con creces la disminución de los ingresos y los mayores gastos.

Grupo de Clientes Institucionales

Los ingresos de ICG de US$ 10.4 mil millones disminuyeron 14%, principalmente debido a caídas en Mercados de renta fija y Crédito corporativo, parcialmente compensado por mayores ingresos en Mercados de valores, Banca privada y Servicios de valores.

Los ingresos de Banca de US$ 5.6 mil millones aumentaron 6% en comparación con el año anterior (incluyendo ganancias / (pérdidas) en coberturas de préstamos)6. Excluyendo la ganancia / (pérdida) por coberturas crediticias, los ingresos de Banca disminuyeron un 1%. Los ingresos de Soluciones de tesorería e intermediación de US$ 2.3 mil millones disminuyeron 1% sobre una base reportada y 2% en dólares constantes, ya que los ingresos por comisiones más altas, lo que refleja un fuerte compromiso con el cliente y el crecimiento en la intermediación, fueron más que compensados por el impacto de tasas de interés más bajas.

Ingresos de Banca de inversión de US$ 1.8 mil millones aumentaron 1%, lo que refleja el crecimiento de los ingresos en asesoría y suscripción de acciones, compensado en gran medida por menores ingresos en suscripción de deuda.

Los ingresos por suscripción de deuda disminuyeron un 21% a US$ 823 millones, mientras que los ingresos por suscripción de acciones aumentaron un 11% a US$ 544 millones y los ingresos por asesoría aumentaron un 77% a US$ 405 millones. Ingresos de Banca Privada de US$ 993 millones aumentaron 4% (excluyendo ganancias / (pérdidas) en coberturas de préstamos), impulsados por mayores comisiones y volúmenes de préstamos, parcialmente compensados por el impacto de menores tasas de interés. Los ingresos de Préstamos corporativos de US$ 548 millones disminuyeron 15% (excluyendo ganancias / (pérdidas) en coberturas de préstamos), principalmente impulsados por menores volúmenes.

Mercado de valores

Los ingresos de Mercados y servicios de valores de US$ 4.8 mil millones disminuyeron 30%. Ingresos de Mercados de renta fija de US$ 3.2 mil millones disminuyeron 43% en comparación con un sólido período del año anterior tanto en tasas como en productos de margen. Los ingresos de Mercados de valores de US$ 1.1 mil millones aumentaron un 37%, impulsados por un sólido desempeño en derivados y financiamiento principal, lo que refleja la sólida actividad de los clientes y las condiciones favorables del mercado. Ingresos de Servicios de valores de US$ 672 millones aumentaron 9% sobre una base reportada y 5% en dólares constantes, reflejando principalmente el crecimiento en los ingresos por comisiones, impulsados por el crecimiento de los activos bajo custodia y los volúmenes de liquidación, parcialmente compensados por menores márgenes.

Gasto

Los gastos operativos de ICG de US$ 6.3 mil millones aumentaron 4% sobre una base reportada y 2% en dólares constantes, impulsados principalmente por inversiones continuas en la transformación de Citi, junto con otras inversiones estratégicas, parcialmente compensadas por una menor compensación de incentivos y ahorros por eficiencia.

Costo

El costo del crédito de ICG incluyó pérdidas crediticias netas de US$ 89 millones, en comparación con US$ 324 millones en el período del año anterior, y una liberación neta de ACL de US$ 903 millones en comparación con una acumulación de US$ 3.5 mil millones en el período del año anterior. La liberación neta de ACL en el trimestre actual reflejó principalmente mejoras en la calidad de la cartera de crédito, así como mejoras continuas en la perspectiva macroeconómica.

Uitilidades

Las utilidades de ICG de US$ 3.8 mil millones aumentaron significativamente, ya que el menor costo del crédito compensó con creces la disminución de los ingresos y los mayores gastos.

Corporativo / Otros

Los ingresos de Corporativos / Otros de US$ 267 millones disminuyeron un 8%, pero se mantuvieron prácticamente sin cambios en dólares en comparación con el período del año anterior, ya que las ganancias episódicas en el trimestre fueron más que compensadas por elementos únicos previamente reflejados en el período del año anterior.

Los gastos de Corporativos / Otros de US$ 378 millones aumentaron 14%, pero se mantuvieron prácticamente sin cambios en dólares en comparación con el período del año anterior, principalmente impulsados por el impacto de la conversión de divisas.

Los ingresos de Corporativo / Otros por la continuidad de las operaciones antes de impuestos de US$ 10 millones en comparación con una pérdida de US$ 206 millones en el período del año anterior, impulsadas en gran medida por una liberación neta de ACL en la cartera heredada frente a una generación en el período del año anterior.

Citigroup dará una conferencia hoy a las 10:00 AM (Hora del Este).

Una transmisión en vivo de la presentación, así como los resultados financieros y los materiales de la presentación, estarán disponibles en https://www.citigroup.com/citi/investor. Los teléfonos para la conferencia son los siguientes: +1 (866) 516-9582 en Estados Unidos y Canadá; +1 (973) 409-9210 fuera de los Estados Unidos y Canadá. El código de la conferencia para ambos números es 7596727.

Información financiera adicional, estadística y relacionada al negocio, así como las tendencias del negocio y de los segmentos, está incluida en el Suplemento Financiero Trimestral. Tanto esta publicación de resultados como la información del Suplemento Financiero Trimestral del Primer Trimestre de Citigroup de 2021 están disponibles en la página de internet de Citigroup en www.citigroup.com.

Citigroup, el banco líder a nivel global, tiene aproximadamente 200 millones de cuentas de clientes y hace negocios en más de 160 países y jurisdicciones. Citigroup ofrece a consumidores, empresas, gobiernos e instituciones una amplia variedad de productos y servicios financieros, incluyendo banca y crédito al consumo, banca corporativa y de inversión, intermediación de valores, servicios transaccionales y administración patrimonial.

Para información adicional véase www.citigroup.com | Twitter: @Citi | YouTube: www.youtube.com/citi |

Blog: http://blog.citigroup.com | Facebook: www.facebook.com/citi | LinkedIn: www.linkedin.com/company/citi

Ciertas declaraciones en esta publicación son «declaraciones prospectivas» dentro del significado de las reglas y regulaciones de la Comisión de Valores e Intercambio de E.U.A. (SEC). Estas declaraciones se basan en las expectativas actuales de la administración y están sujetas a incertidumbre y cambios en las circunstancias. Estas declaraciones no son garantía de resultados u ocurrencias futuras. Los resultados reales y el capital y otras condiciones financieras pueden diferir materialmente de los incluidos en estas declaraciones debido a una variedad de factores.

Estos factores incluyen, entre otros, desafíos e incertidumbres macroeconómicos y de otro tipo resultantes de la pandemia de COVID-19, como el alcance y la duración del impacto en la salud pública, las economías de EE.UU. y globales, los mercados financieros y los consumidores y clientes corporativos, incluida la actividad económica, los niveles de empleo y la liquidez del mercado, así como las diversas acciones tomadas en respuesta a los desafíos e incertidumbres de los gobiernos, los bancos centrales y otros, incluido Citi, y las declaraciones de precaución incluidas en este comunicado. Estos factores también comprenden aquellos contenidos en las presentaciones de Citigroup ante la SEC, incluida, sin limitación, la sección «Factores de riesgo» del Formulario 10-K de 2020 de Citigroup.

Cualquier declaración a futuro hecha por o en nombre de Citigroup habla solo de la fecha en que se realizan, y Citi no se compromete a actualizar las declaraciones a futuro para reflejar el impacto de las circunstancias o eventos que surjan después de la fecha en que las declaraciones fueron hechas.

Contactos:

Prensa: Jennifer Lowney (212) 793-3141

Inversionistas: Elizabeth Lynn (212) 559-2718

Inversionistas en Renta Fija: Thomas Rogers (212) 559-5091

1 Los índices al 30 de junio de 2021 son preliminares.

A partir del 1 de enero de 2020, el Índice de Capital Común Tier 1 (CET1) y el Índice de Apalancamiento Suplementario (SLR) de Citigroup reflejan ciertos aplazamientos basados en la disposición modificada de transición de capital regulatorio relacionada con la metodología de Pérdida de Crédito Esperada Actualmente (CECL) estándar. Excluyendo los aplazamientos basados en la disposición modificada de transición CECL, el Índice de Capital CET1 y el SLR de Citigroup al 30 de junio de 2021 serían del 11.6% y del 5.7%, respectivamente, sobre una base plenamente reflejada. Obtener información adicional, consulte la sección «Recursos de capital» del Formulario 10-K 2020 de Citigroup.

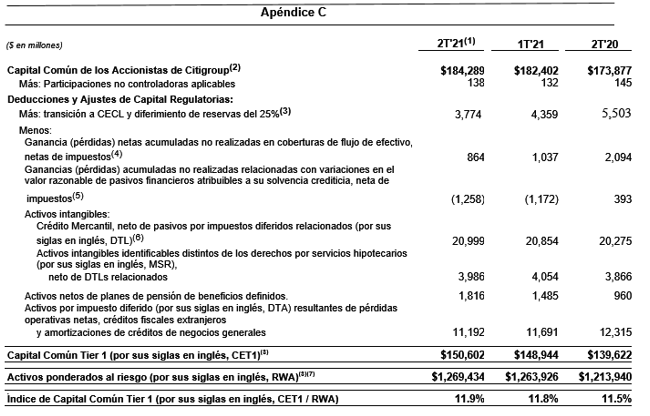

La composición del índice y capital CET1 de Citigroup, véase el Apéndice C. Para la composición de la SLR de Citigroup, véase el Apéndice D.

2 Preliminar.

El rendimiento de Citigroup sobre el capital común tangible promedio (por sus siglas en inglés, RoTCE) es una medida financiera no conforme a GAAP. El RoTCE representa la utilidad neta anualizada disponible para los accionistas comunes como un porcentaje del capital común tangible promedio (por sus siglas en inglés, TCE). Para los componentes del cálculo, ver el Apéndice A.

3 Razón de pago

La razón de pago de Citigroup es la suma de los dividendos comunes y las recompras de acciones ordinarias dividida por la utilidad neta disponible para los accionistas comunes. Para los componentes del cálculo, ver el Apéndice A.

4Libros

El valor tangible en libros por acción de Citigroup es una medida financiera no conforme a GAAP. Para una conciliación de esta medida con los resultados reportados, vea el Apéndice E.

5 Resultados

Los resultados de las operaciones que excluyen el impacto de la conversión de divisas (en dólares constantes) son medidas financieras no conformes a GAAP. Para una conciliación de estas medidas con los resultados reportados, vea el Apéndice B.

6 Derivados de crédito

Los derivados de crédito se utilizan para cubrir económicamente una parte de la cartera de la Banca Privada y de los Préstamos Corporativos que incluye tanto préstamos devengados como préstamos a valor razonable. Las ganancias / (pérdidas) en las coberturas de préstamos incluyen la valuación de mercado de los derivados de crédito y la valuación de mercado de los préstamos en cartera que están a valor razonable.

En el segundo trimestre de 2021, las ganancias / (pérdidas) en las coberturas de préstamos incluyeron US$ (37) millones relacionados con Préstamos Corporativos y sin impacto en la Banca Privada, en comparación con los US$ (414) millones relacionados con los Préstamos Corporativos y los US$ (17) millones relacionados con la Banca Privada en el período del año anterior. Los costos premium sobre estas coberturas se compensan con los ingresos de Banca Privada y de los Préstamos Corporativos para reflejar el costo de la protección del crédito.

Los resultados de las operaciones de Citigroup excluyendo el impacto de ganancias / (pérdidas) en las coberturas de préstamos son medidas financieras no conformes con GAAP.