Bonos, exportación, importación y cotizaciones

En noviembre las exportaciones de bienes llegaron a USD 7.089 M, lo que implicó un alza de 14.5% i.a. gracias al incremento de 10,5% i.a. en los precios y de 3,6% i.a. en las cantidades. Por su parte, las importaciones tuvieron la peor performance desde octubre de 2020 al marcar una caída de 0,3% i.a. debido al retroceso de 1,1% en los precios, compensada por un incremento de 0,8% en las cantidades. Así, el saldo comercial del mes marcó un superávit de USD 1.339 M, tres veces superior al mismo mes del año pasado. La pobre performance de las importaciones se concentró en bienes intermedios y en combustibles, que marcaron una contracción de 11% i.a. y 9% i.a., respectivamente. En ambos casos, el bajo volumen se explica principalmente por las mayores restricciones que operan sobre las cuentas externas.

En el mercado de cambios, el BCRA compró USD 52 M, acumulando compras por USD 768 M en lo que va del mes. La liquidación de divisas del sector sojero fue de USD 107,95 M, similar a la liquidación del viernes y sumando un total de USD 1.932 M liquidados por este concepto desde el comienzo del régimen. Las reservas internacionales subieron USD 10 M hasta USD 39.768 M, acumulando una suba de USD 1.789 M en lo que va del mes.

Cotización dólar

El dólar oficial varió $0,92, llegando a los $173,65 y representando un ritmo de devaluación del 5,5% m/m, en línea con las últimas jornadas y los últimos meses. Los dólares MEP y CCL tuvieron una jornada estable: el primero subió un 0,2% y el segundo retrocedió un 0,3%. La brecha entre el MEP y el oficial ronda el 85% mientras que la del CCL se encuentra en 90%.

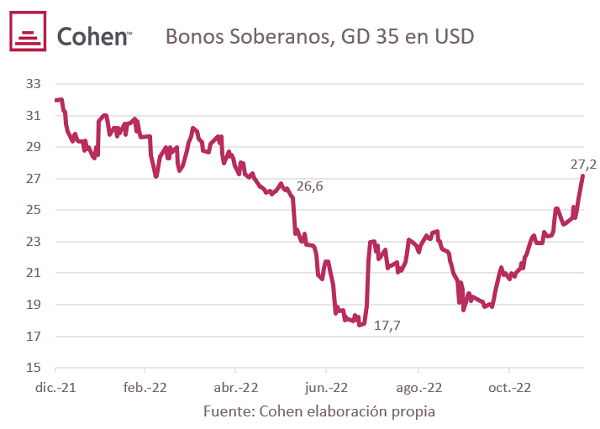

Los bonos soberanos argentinos en moneda extranjera tuvieron un alza del 2,9% promedio, a pesar del mal día de los mercados internacionales. Los bonares registraron una suba promedio del 3,5%, liderados por el AL30 que subió un 4,4%. En tanto que los globales subieron en promedio 2,5%, con el GD29 registrando la mayor alza (3,9%). La paridad promedio subió 130 bps a 29,4%. El spread de paridades entre GD30 y AL30 se redujo en 90 bps a 18,1% (su promedio histórico es del 5,1%). El riesgo país cayó 28 bps hasta los 2.147 bps. Así, tras el derrumbe que tuvieron entre fines de mayo y fines de julio cuando por la crisis política con cambio de dos ministros de economía llegaron a valer USD 17, volvieron al nivel de fines de mayo cotizando a USD28 para el caso del GD35.

La mayoría de las curvas en pesos registraron subas, con los Bonos tasa fija nuevamente a la cabeza. El TO23 subió 1,2% y el TO26 un 2,8% y rinden TIR 109% y 94%, respectivamente. Las Ledes subieron 0,2% y las Lecer 0,4%. Los Boncer subieron 0,7%, liderados por el TX26 (1,2%) y el TX28 (1,7%) que ahora rinden inflación +15,0% y +14,1%, respectivamente. Los Bonos DLK subieron 0,2% y los duales cayeron un 0,1%.

Merval con leve alza

Más allá de las caídas en los mercados internacionales, el Merval cerró una jornada con una leve alza del 0,2% en moneda local y 0,4% en moneda extranjera. Esto se debió principalmente a Cresud (3,6% de suba), TGSU (2,2%), Pampa (1,8%) y LOMA (1,7%). Cresud había realizado el viernes recompra de acciones por $16,17 M a $194,735 por acción, un precio levemente superior al cierre de la jornada de la semana pasada. En la otra cara, Transener, la favorita en este mes del mercado, tuvo la mayor caída de la jornada con un -2,3%. Por otro lado, Aluar dejó a disposición la Reserva para Dividendos, agregando un dividendo en efectivo adicional al del ejercicio por $0,069 por acción.

Dentro de las empresas argentinas que cotizan como CEDEARs, la mayoría acompañó al mercado global y operó a la baja. Se destaca la caída de Bioceres en 4,5%, siguiendo el mal desempeño de su sector biotecnológico y acumulando una caída mensual del 17,3%.

Le siguieron CAAP (-1,7%) y Tenaris (-1,1%) luego de que el ETF “JETS” cayera un 1,4% y el de la producción de acero lo hiciera en 5,5% (7,5% y 8,8% semanal, respectivamente). Los únicos ganadores fueron MELI (1,1%), Vista (0,6%) y Adecoagro (0,1%). Por el lado de la primera, el potenciador pudo ser la extensión de los pagos en la asistencia social de Brasil, dada la gran posición de mercado que tiene la empresa en comercio y pagos electrónicos. Vista, por su parte, sigue viéndose favorecida por la suba del petróleo (1,2%), que junto al cobre son los únicos commodities con variación positiva.

Fuente: Perspectivas Cohen