Alternativas de inversion en el mercado Argentino

Tras 8 fatídicos meses de idas y vueltas, con pandemia de por medio y muchísimas noticias de alto impacto, finalmente llegamos al final del proceso de canje de deuda. Quedara todavía una dura negociación con el FMI y la complicada tarea de poner en marcha la economía, con un Gobierno debilitado que dice no creer en los planes.

Yendo a lo que a nosotros nos interesa, ¿qué alternativas de inversión hay en el mercado argentino?

- Deuda de Argentina en dólares

Vamos primero por los bonos. Para que se entienda bien, de una vez por todas, como es el proceso. El tan famoso y promocionado “US$ 54,8 por cada US$ 100” no es más que un promedio de valores presentes netos de los títulos nuevos (Ley Extranjera), descontados a la tasa del 10%.

Efectivamente, para que ese promedio se pueda materializar, Argentina debe converger a esa tasa de interés, hoy ubicada más cerca del 12%.

¿Resulta imposible? Por fundamentals, no. Argentina puede tranquilamente converger a esos valores, pero la política por ahora mucho no ayuda.

Para quienes hayan entrado al canje (sugerencia unánime en caso de tener posición en bonos argentinos) pueden esperar que sus títulos sufran cierta volatilidad hasta que se estabilice la tasa de interés que el mercado les asignará a los títulos argentinos. Hay una variada cantidad de calculadoras al respecto, pero aproximadamente los valores fluctuarán según sea dicha tasa de descuento, a valores similares a los de la tabla adjunta para títulos de Ley Local.

- Deuda de Argentina en pesos

Por el lado de la (por ahora) estabilizada curva de deuda en pesos de Argentina, hay oportunidades en los títulos indexados por CER, donde claramente lo mas atractivo pasó por el canje para recibir TX26 o TX28 (desde AO20 y AY24), dándote como salida bonos indexados al CER + una TIR de aproximada del 6,5%, pero que si tiende a normalizarse con el resto de la curva deberían converger en TIRs del orden del CER + 4,5%.

Aquí obviamente, el riesgo estará en lo que suceda con el dólar ya que estos instrumentos no otorgan protección contra el dólar.

- Deuda corporativa en dólares

La deuda corporativa también luce estable, amén de los vaivenes de las empresas con el BCRA para acceder a dólares oficiales.

Siempre hablando de emisiones Ley NY, que por cobertura legal son los más recomendados, tenemos, por un lado, los bonos corporativos de YPF con rendimientos según duration que van aproximadamente desde el 17% para YPF 2021 al 10,82% para YPF 2047 (sí, la curva está invertida). Solo recomendable para perfiles muy agresivos.

En el caso de compañías más seguras, se pueden encontrar títulos atractivos de solidas compañías como Pan American Energy (TIR de aproximadamente 3,5% a mayo de 2021), Arcor (TIR de aproximadamente 6,3% a julio de 2023) y/o Pampa Energía, rindiendo casi 10% a enero de 2027.

- Las acciones argentinas

Por el lado del equity argentino, hay papeles como el caso de Grupo Financiero Galicia, que se encuentran cotizando casi 30% por debajo del último precio máximo alcanzado el día del anuncio del acuerdo con los bonistas del exterior. Podemos estar en presencia del típico “sell the news”, pero también es cierto que la correlación con Brasil es alta y a este no le ha ido mejor en estos últimos días. Basta con mirar sino la evolución desde comienzo de año del Grupo Financiero Galicia con el Banco Itaú, el banco mas relevante de Brasil, para darnos cuenta de que, si bien somos muy pequeños en el concierto mundial, no estamos exentos de sufrir los vaivenes de la región.

La suerte del equity argentino va a depender entonces del contexto externo, del éxito que consiga finalmente el canje de deuda, y también de cual va a ser el nuevo spread argentino (riesgo país) una vez estén los nuevos bonos cotizando en los mercados. Para perfiles muy agresivos, la lógica indica que de buscar posición acá se debería optar por las empresas más representativas y que coticen en el exterior vía ADR (GGAL, BMA, PAMP, YPF y CEPU).

- Acciones del exterior y CEDEAR

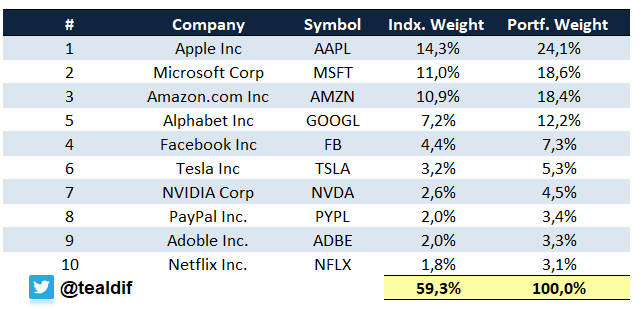

Finalmente, tenemos la nueva estrella del mercado local, los Certificados de Depósito Argentinos (CEDEAR), que son instrumentos con operatoria local que representan acciones de las principales empresas extranjeras como Apple, Amazon, Google, Coca Cola, etcétera.

Además de obtener retornos por la performance de estas en el mercado internacional, estos certificados ofrecen cobertura contra la suba del tipo de cambio y una disminución del riesgo local, además de la posibilidad de diversificar.

Así podemos, por ejemplo, con unos pocos pesos subirnos al envión del Nasdaq comprando solo los 10 papeles que representan casi el 60% del índice tecnológico norteamericano y que están disponibles en el mercado local vía CEDEAR.

También podemos apostar a nuestro vecino Brasil, comprando una cartera balanceada de CEDEAR de empresas como Vale, Petrobras, Itaú, Banco Bradesco y así apostar al mercado carioca.

Si buscamos cierta exposición a commodities, para el caso del oro teemos CEDEAR de empresas como Barrick Gold y Yamana Gold. Para exposición en petróleo, la ya mencionada Petrobras, pero sino también empresas norteamericanas de primera línea como Exxon y Chevron.

Por último, un sector castigado por la crisis del coronavirus y que quedo muy atrasado con respecto a otros sectores, pero que debería “performear” muy bien en caso de que continué la recuperación económica, es el de bancos de los Estados Unidos. Papeles como Wells Fargo, J.P. Morgan, Bank of America o Citigroup se pueden conseguir también vía CEDEAR.

Más allá del plazo fijo

Como hemos visto, en tiempos de cepo y con un mercado castigado, la Bolsa continúa trabajando y reinventándose para ofrecer a los ahorristas alternativas superadoras a las inversiones convencionales como el plazo fijo. Es cuestión de asesorarse, y animarse, ya que oportunidades las hay para todos.

Fuente: El Economista