2023 de grandes desafíos: mantener la cautela y la selectividad

Este año que se va será recordado como uno de los más complejos de la historia. Sin tiempo para acomodar las urgencias que generó la pandemia, se le agregaron cuestiones geopolíticas con alto impacto en el equilibrio económico globa

l. La inflación escaló a lo más alto de las últimas cuatro décadas, los bancos centrales hicieron un fuerte ajuste de las tasas de interés y la actividad perdió impulso y aumentó los riesgos de recesión para los próximos trimestres, en tanto que la situación política y sanitaria en China sigue siendo un foco de incertidumbre global.

El mercado no pudo escapar a este contexto y tuvo uno de los peores años de su historia, con ajustes tanto en bonos como en acciones. La diversificación de la cartera tomó relevancia dado que las empresas growth tuvieron el mayor impacto y los sectores value tuvieron una performance mucho más estable, e incluso con ganancias, como en el caso del sector energético.

Se viene un 2023 de grandes desafíos: tendrá la ventaja de una desaceleración de la inflación pero con tasas de interés más altas y menor crecimiento. Este escenario nos obliga a mantener la cautela y la selectividad de los activos que conforman nuestra cartera global.

Buen segundo semestre.

Tras un primer semestre recesivo, en el segundo la actividad económica recuperó dinamismo. La segunda revisión del PBI del 3Q22 marcó un alza de 3,2% t/t –vs 2,9% t/t– con respecto a la primera estimación. El repunte del PBI del 3Q se debió principalmente a las exportaciones netas que aportaron 2,9 pp al crecimiento, al repunte de 15% t/t en las exportaciones y a la mala performance de las importaciones que cayeron 7% t/t, la primera contracción desde el 2Q20.

También se destacó el consumo privado que, con un alza de 2,3% t/t, aportó 1,5 pp al crecimiento del trimestre. En este sentido, vale remarcar que el consumo de bienes se contrajo 0,4% t/t mientras que el de servicios creció 3,7% t/t. El consumo del sector público subió 3,7% t/t, luego de cinco trimestres consecutivos a la baja, y aportó 0,7 pp al crecimiento del trimestre.

Estas mejoras fueron compensadas por la mala performance que viene marcando la inversión: en el 3Q22 tuvo una contracción de 10% t/t, restándole 1,8 pp al crecimiento del trimestre. De acuerdo a las estimaciones del Nowcast de la Fed de Atlanta, el buen nivel de actividad se estaría manteniendo en el 4Q22 y se espera un alza de 2,7% t/t, impulsada por el consumo privado, que estaría acelerando su marcha al 3,4% t/t, y por la leve caída de la inversión –esto implica una notable mejora respecto a la dinámica que venía marcando durante todo el año–.

Así se compensaría el menor aporte de las exportaciones netas –por desaceleración de exportaciones y por repunte de importaciones– y del consumo del sector público. De este modo, en 2022 el PBI habría marcado un crecimiento de 2,1% –vs 5,9% en 2021, aunque este último refleja la recuperación pospandemia– levemente por debajo del 2,5% de crecimiento que venía marcando en los años previos a la pandemia. La inversión sería el componente más golpeado.

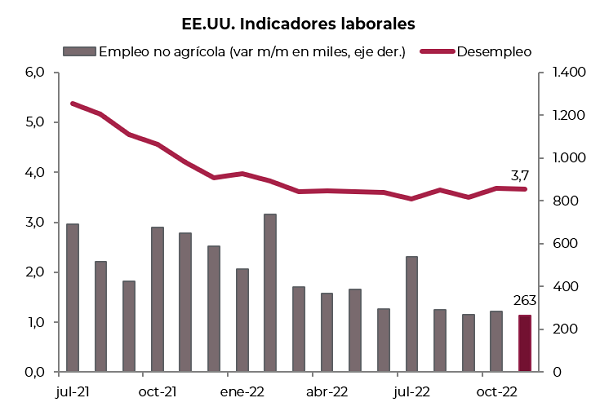

Buena dinámica del mercado laboral.

Aunque con ciertas señales de moderación, en términos generales el mercado laboral se mantiene dinámico y la tasa de desempleo se mantiene en niveles mínimos. En noviembre, la creación de empleo no agrícola llegó a 263 mil nuevos puestos, levemente por debajo de los 282 mil promedio de los tres meses previos, pero muy superior a los 200 mil que esperaba el consenso.

Esta suba fue más que compensada por la caída de 400 mil puestos del empleo agrícola –más del doble de la caída de los meses previos–, implicando una contracción del empleo total de 138 mil puestos. Ya que la población económicamente activa se redujo en 186 mil personas –afianzando la tendencia de largo plazo producto del envejecimiento poblacional–, la cantidad de desocupados se redujo en 50 mil personas llevando la tasa de desocupación a 3,7%, un nivel históricamente bajo.

La creación de empleos no agrícolas en un contexto de menor oferta laboral comienza a tener más presión en los salarios, que en noviembre subieron 0,55% m/m –contra 0,46% de octubre–, el mayor incremento desde enero, acumulando un alza de 5,1% en los últimos doce meses.

Inflación en baja.

El IPC de noviembre sorprendió al marcar un alza de apenas 0,1% m/m (vs expectativas de 0,3% m/m) y 7,1% i.a., el menor incremento anual de 2022 y el quinto mes consecutivo a la baja desde el 9% i.a. que había marcado en junio.

Por su parte, IPC Core también sorprendió al ubicarse en un 0,2% m/m, la menor suba mensual del último año y medio, acumulando un 6% i.a. y demostrando así que la baja general no fue sólo por la contracción en los precios energéticos (-1,6% m/m). Al igual que en octubre, los servicios médicos cayeron 0,7% m/m por un cambio de fórmula en los seguros médicos.

Con este resultado, de la mano de la caída que marcó el precio del petróleo desde el pico registrado en mayo, se puede apreciar una importante diferencia entre la dinámica de los precios del primer semestre del año (en el cual marcaron un alza promedio de 0,9% m/m) y la dinámica entre julio y noviembre (con un alza de tan solo 0,2% m/m).

Sin embargo, la moderación en el IPC Core fue mucho más modesta: pasó de un alza de 0,55% promedio mensual a 0,4%, por lo que la mira continúa en los servicios, que se consideran más inelásticos. Así, a pesar de resultar por debajo de las estimaciones, a la inflación aún le queda un largo camino para alcanzar el objetivo de 2% establecido por la Fed.

Modera la suba pero estira el ajuste.

Tras cuatro subas consecutivas de 75 pb, en su última reunión del año la Fed moderó el ajuste al anunciar un alza de 50 pb. Así, la tasa de referencia subió al rango de 4,25% a 4,50%. Se trata del mayor valor de los últimos 15 años y el ajuste de tasas más pronunciado desde principios de los años 80.

Si bien la moderación en el ajuste estaba descontado, la mayor preocupación fue que, contrario a lo esperado, la Fed anunció tasas de hasta 5,1% para 2023 –vs 4,6% que había publicado en septiembre–, que comenzarían a bajar en 2024, si es que las variables económicas se comportan como se proyecta.

Con una política monetaria que continúa siendo más restrictiva, la Fed estima que el año que viene la actividad crecería apenas 0,5% i.a. –vs 1,2% que estimaba en septiembre–, el desempleo subiría hasta 4,6%, mientras que la inflación, medida en PCE, bajaría a 3,1% –vs. el 2,8% publicado en la reunión anterior– desde el 5,6% i.a. de este año.

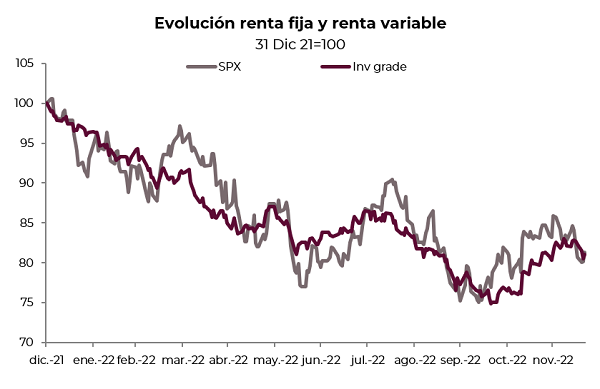

Mejoran los bonos y las acciones se mantienen volátiles.

La moderación de inflación de los últimos meses quitó presión a los rendimientos de los bonos del Tesoro Americano, especialmente al tramo largo de la curva: la tasa de los bonos a 10 años cedieron hasta 3,7% –desde 4,2% de fines de octubre–, en tanto que la de los bonos a 2 años pasó de 4,7% a 4,3%.

Mientras tanto, las acciones mantienen un comportamiento volátil. En cuanto a la renta fija, en el último mes todos los índices operaron al alza: los bonos del Tesoro Americano subieron 1,3%, los Investment Grade 1,7%, los High Yield 0,6% y los emergentes 3%, convirtiéndose en los de mejor desempeño.

Más allá de esta mejora, en lo que va del año, registran pérdidas de entre 15% y 21%. Por el lado de la renta variable, el S&P cayó 2%, acumulando en el año una baja de 19%, impulsado por las empresas growth que perdieron 2,5% en el mes y 29% en lo que va de 2022; mientras que en el mismo período las value cayeron 1,7% y 7%, respectivamente.

Esta diferencia se explica por el mejor desempeño relativo del sector energético y de los sectores defensivos como salud y utilities, que en el último mes ganaron 1,2% y 2,1%, respectivamente, y en lo que va del año la pérdida es de apenas 3,3% y 2,1%, respectivamente.

A nivel global, en el último mes se destacaron las subas de 2% en Europa –redujo la pérdida en el año al 18%– y de 9,3% en China –la pérdida acumulada en el año llega al 24%–, de la mano de la flexibilización de la política Cero Covid que afectaba a grandes ciudades.

Por su parte, Latam cayó 7,2% arrastrada por el impacto que los anuncios del presidente electo Lula tuvieron sobre el mercado de Brasil (marcando una caída del 7%). Pese a la mala performance del último mes, Latam sigue siendo el mercado de mejor desempeño en el año con una caída de apenas 0,2% frente al -19% del índice global.

Cartera global

Con esta performance de los mercados, nuestra cartera global repuntó 0,5% en el último mes y achicó a 14% la pérdida en lo que va del año. El segmento de renta fija (70% de la cartera) aportó la mejora, subiendo 1,4%, por el repunte generalizado de los índices de bonos –en lo que va del año acumula una caída de 15%–.

Esta mejora fue compensada por la caída de la renta variable (-1,7% en el mes), explicada principalmente por la caída de 7% de Latam, acumulando en lo que va del año una caída de 14%.

Estrategia:

A partir de lo expuesto, nuestro escenario base para la economía americana continúa siendo de soft landing. El endurecimiento de la política monetaria que anunció la Fed irá impactando sobre el consumo y la inflación, pero no se augura un aterrizaje brusco de la actividad económica gracias a la fortaleza que continúa mostrando el mercado laboral.

En base al escenario de tasas altas, con menor crecimiento económico y con inflación en baja, mantenemos sin cambios la composición de nuestra cartera global, dejando la participación de la renta fija en 65% y de acciones en 35%. Creemos que es la mejor combinación en relación riesgo-retorno ya que, con los riesgos de recesión, la volatilidad se mantendrá elevada. Por lo tanto, mantenemos un sesgo conservador.

El alza de tasas que superaría a la inflación y la compresión de spreads entre los bonos del tesoro y corporativos de alta calidad dan un buen sustento a los bonos Investment Grade y a los bonos del Tesoro. Respecto a la renta variable, mantenemos nuestra estrategia defensiva considerando que el contexto de suba de tasas continuará golpeando principalmente a las compañías growth por sobre las value.

Sector energético

A esto se suma que el recorte de perspectivas para el 4Q22 y para 2023 afectaría principalmente a estas compañías. Mantenemos en 5% la participación en el sector energético, ya que consideramos que registró importantes aumentos de caja durante el año favorecido por el alza que registró el precio del petróleo.

Dada la volatilidad que presentan los commodities energéticos, las firmas avanzarán con su reemplazo hacia energías renovables. Esto favorecerá al sector de utilidades, especialmente al área de infraestructura sustentable que agrupa obras de menor impacto ambiental, como el camino de la descarbonización.

Estas macrotendencias continuarán en aumento favoreciendo al sector de utilidades. Respecto a los sectores, salud continúa registrando los ratios más atractivos dentro de nuestra estrategia defensiva e históricamente cuenta con los mejores rendimientos durante períodos recesivos. Cabe destacar que, ante la perspectiva de suba de tasas que mantienen los bancos centrales a nivel global, disminuimos nuestra recomendación sobre el sector de comunicaciones.

Suba de tasas

Un mayor período de suba de tasas lo convierte en uno de los sectores más afectados por su gran ponderación de compañías growth, que en estos escenarios sufrirían un aumento en la tasa de descuento para su valuación. Para aquellos perfiles más arriesgados recomendamos posicionarse en sectores tradicionales dentro del tecnológico como también en compañías de ciberseguridad que se verán más favorecidas ante la continuidad de conflictos geopolíticos.

Sin embargo, ante el escenario de soft landing creemos que estos sectores tendrán una recuperación más lenta y aún registrarán una marcada volatilidad durante 2023.

En cuanto a Latinoamérica, mantenemos nuestra visión constructiva para el mediano plazo. Una mayor apertura de China impactará favorablemente en el comercio de la región al mismo tiempo que impulsará al alza el precio de los commodities, beneficiando a Latinoamérica por su característica de exportador.

Mercado emergentes

A pesar de que aún recomendamos ser cautos, ya que las tasas de interés altas podrían seguir afectando a los mercados emergentes, consideramos que la región se verá beneficiada por un proceso de desglobalización producto de los conflictos geopolíticos.

Esto lleva a las firmas a radicarse en lugares más cercanos a sus principales mercados. Por ejemplo, las empresas norteamericanas (Tesla, entre ellas) están ubicando sus fábricas en países cercanos como México. Por el lado de Europa, consideramos que la crisis energética continuará presionando a la región al mismo tiempo que se mantendrá latente el conflicto con Ucrania.

No se vislumbra un escenario optimista, especialmente con un Banco Central que ya anunció que seguirá con su política monetaria contractiva ante una inflación que se mantiene en niveles históricos.

*Los datos utilizados en el presente informe tienen fecha de cierre 22 de diciembre de 2022.

Fuente: Perspectivas Cohen